from sympy import symbols, Eq, solve6 เงินงวดถาวร (Perpetuities)

6.1 แนวคิดของเงินงวดถาวร (Concept of Perpetual Annuities)

ในความหมายงง่ายๆ ก็คือถ้าอัตราดอกเบี้ยไม่มีการเปลี่ยนแปลง เราสามารถถอนเฉพาะดอกเบี้ยที่ได้รับออกมาเท่านั้น ซึ่งส่งผลให้เงินต้นไม่ลดและจะได้ได้รับดอกเบี้ยเท่าเดิมตลอดไป จนกว่าอัตราดอกเบี้ยจะมีการเปลี่ยนแปลงนั่นเอง

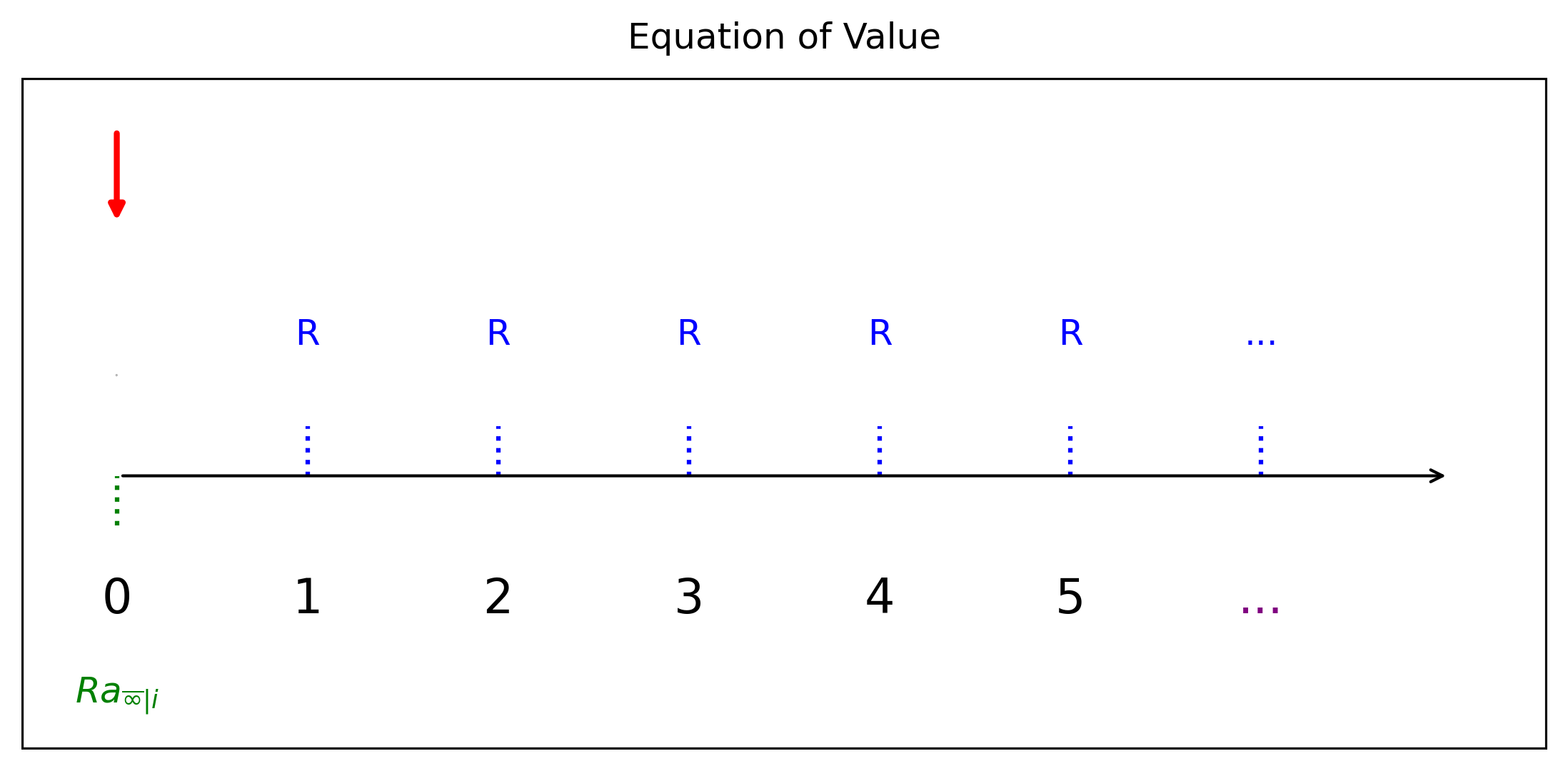

เงินงวดถาวร (Perpetuity) หมายถึง ชุดของเงินงวดที่จ่ายตลอดไปโดยไม่มีวันสิ้นสุด โดยมีค่างวดเท่ากันในทุกช่วงเวลา เช่น ถ้าต้องการได้รับเงิน \(R\) หน่วยทุกสิ้นงวดด้วยอัตราดอกเบี้ย \(i\) จะฝากเงินเป็นจำนวนเท่าใดในวันนี้ \[PV =Rv + Rv^2 + Rv^3 + \cdots = \sum_{k=1}^\infty Rv^k=R\cdot a_{\overline{\infty}|i}=R\cdot \left(\lim_{n\rightarrow\infty}\dfrac{1-v^n}{i} \right)=R\dfrac{1}{i}\]

ซึ่งเป็นอนุกรมเรขาคณิตที่ลดลง โดยที่:

\(R\) ค่างวดที่ได้รับ

\(v = \frac{1}{1+i}\) ตัวลดค่า

\(i\) อัตราดอกเบี้ยต่อช่วง

สามารถใช้ซิมไพหาคำตอบได้ ดังนี้

from sympy import Sum, oo, simplify

i, k, a_n = symbols('i k a_n', positive = True)

v = 1/(1+i)

a_n = Sum(v**k, (k, 1, oo))

a_n.doit()\(\displaystyle \frac{1}{\left(1 - \frac{1}{i + 1}\right) \left(i + 1\right)}\)

สามารถจัดให้อยู่อย่างง่ายด้วยคำสั่ง simplify()

simplify(a_n.doit())\(\displaystyle \frac{1}{i}\)

จะได้ผลลัพธ์ตรงตามทฤษฏี

6.2 เงินงวดถาวรที่เริ่มล่าช้า (Deferred Perpetuities)

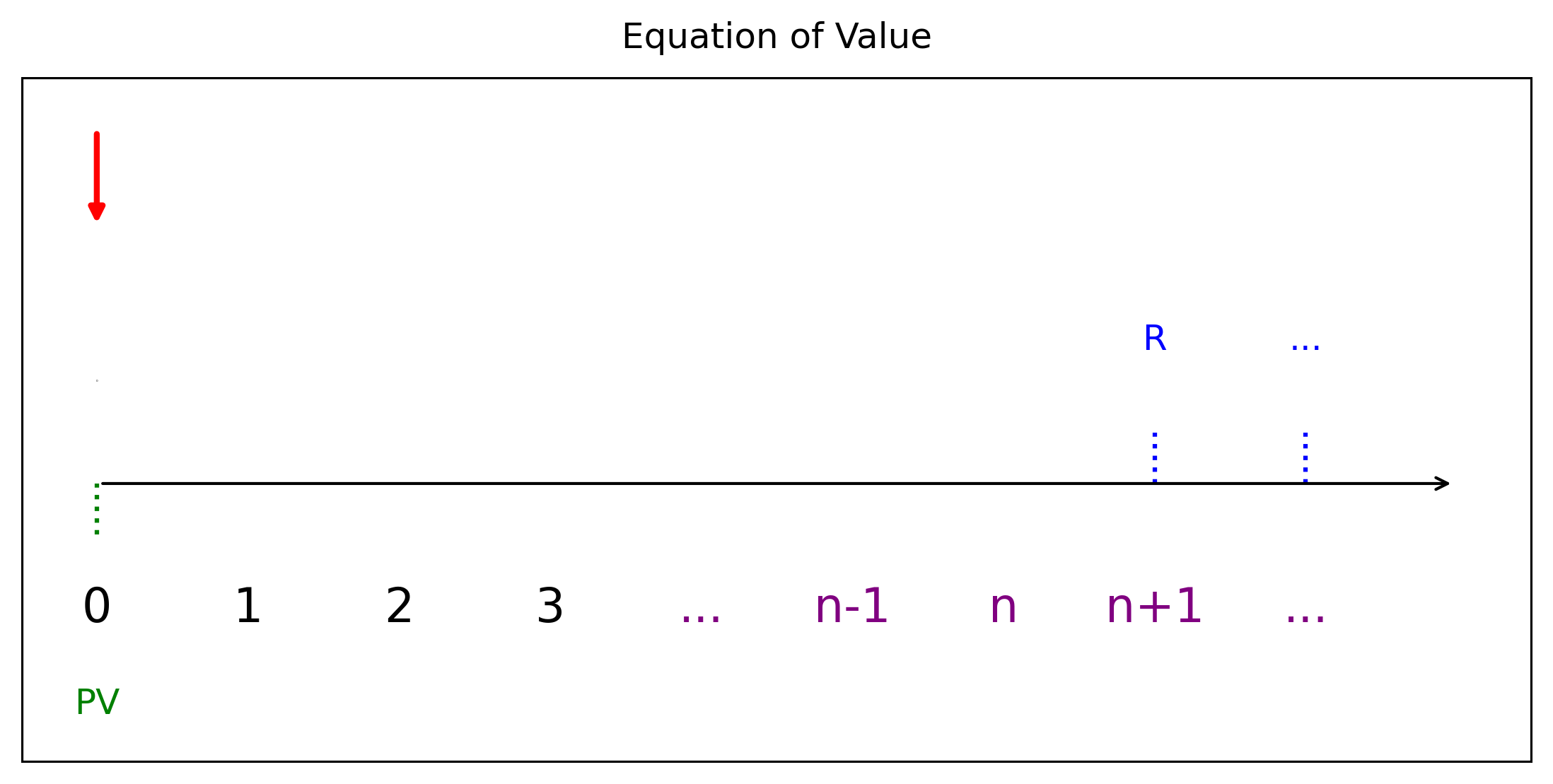

ให้ผู้อ่านนึกถึง การฝากเงินในวันนี้เป็นเวลา \(n\) ปีโดยไม่มีการถอนเงินออกมาเลย หลังจากนั้นจะเริ่มถอนเฉพาะดอกเบี้ยที่ได้รับออกไปทุกปี โดยเริ่มถอนครั้งแรก เมื่อฝากเงินครบ \(n+1\) ปี เป็นต้นไปทุกปี

นั่นคือหากเงินงวดถาวรไม่ได้เริ่มจ่ายทันที แต่เริ่มหลังผ่านไป \(n\) งวด เช่น เริ่มจ่ายตั้งแต่งวดที่ \(n+1\) เป็นต้นไป มูลค่าปัจจุบันของเงินงวดดังกล่าวคือ \[PV = R \cdot a_{\overline{\infty}|i} \cdot v^n = \frac{R}{i(1+i)^n}\]

ซึ่งแสดงให้เห็นว่าการเลื่อนการจ่ายเงินจะลดมูลค่าปัจจุบันลงตามตัวลดค่า \(v^n\)

6.3 การประยุกต์ (Applications)

การประเมินมูลค่าหุ้นที่จ่ายปันผลคงที่ตลอดไป \[P_0 = \frac{D}{i} \quad \text{หรือ} \quad P_0 = D \cdot a_{\overline{\infty}|i}\]

กองทุนที่ให้ผลตอบแทนรายปีแบบไม่จำกัด

เงินบริจาคถาวรที่จ่ายผลตอบแทนให้หน่วยงานหรือบุคคลตลอดชีวิต

6.4 แบบฝึกหัดท้ายบท

อธิบายความหมายของเงินงวดถาวร (Perpetuity) พร้อมยกตัวอย่างการใช้งานจริง เช่น หุ้นกู้ที่จ่ายดอกเบี้ยตลอดไป

ใช้ซิมไพเพื่อคำนวณมูลค่าปัจจุบันของเงินงวดถาวรที่จ่าย 1,000 บาทต่อปี เมื่ออัตราดอกเบี้ยเท่ากับ 5% ต่อปี

หามูลค่าปัจจุบันของเงินงวดถาวรที่เริ่มจ่ายหลังจาก 5 ปี ด้วยเงินงวด 1,000 บาท และ i = 6%

เงินงวดเพิ่มขึ้นแบบเลขคณิต (Arithmetic Increasing Perpetuity) จงคำนวณมูลค่าปัจจุบันของเงินงวดถาวรที่เพิ่มขึ้นปีละ 100 บาท เริ่มจาก 100 บาท โดยใช้ซิมไพ

เงินงวดเพิ่มขึ้นแบบเรขาคณิต (Geometric Increasing Perpetuity) ถ้าเงินงวดเพิ่มขึ้นเรื่อย ๆ ตามอัตรา 3% ต่อปี และเริ่มจาก 1,000 บาท ให้นิยามสูตรและคำนวณด้วยซิมไพ

สร้างฟังก์ชันโดยใช้ซิมไพ สำหรับมูลค่าปัจจุบันของเงินงวดถาวรทั่วไปที่รับ

Rและiแล้วคืนค่ามูลค่าปัจจุบันของเงินงวดถาวรเปรียบเทียบมูลค่าปัจจุบันของเงินงวดถาวรเมื่ออัตราดอกเบี้ยเปลี่ยน

โดยคำนวณและเปรียบเทียบว่า PV ต่างกันอย่างไรเมื่อ i = 3%, 5%, และ 8%

- วิเคราะห์ความไวต่อดอกเบี้ย (Sensitivity Analysis)

นิยามฟังก์ชัน \(PV(i) = \frac{R}{i}\) แล้วหาค่าอนุพันธ์ด้วย diff() เพื่อดูว่า PV เปลี่ยนแปลงเร็วเพียงใดเมื่อ i เปลี่ยน

- การประยุกต์ใช้งานจริง

ให้นักเรียนค้นหาตัวอย่างจากข่าวสารหรือการเงินจริง เช่น perpetual bonds หรือ preferred stocks แล้ววิเคราะห์ PV ของสินทรัพย์นั้นด้วยสูตรจากบทนี้

- แสดงว่าเมื่อ \(n \to \infty\), \(a_{\overline{n}|i} = \frac{1 - v^n}{i} \to \frac{1}{i}\) โดยใช้

limit()จากชิมไพ