4 การประยุกต์อินทิกรัลในทางเศรษฐศาสตร์

ในบทนี้ผู้อ่านจะได้เรียนรู้การประยุกต์ใช้การคำนวณเชิงสัญลักษณ์ เพื่อแก้ปัญหาที่เกี่ยวข้องกับการอินทิกรัลในทางเศรษฐศาสตร์ ก่อนผู้อ่านศึกษาเนื้อหาบทนี้ ผู้เขียนมีสมมุติฐานว่าผู้อ่านมีความรู้และความเข้าใจเกี่ยวกับการอินทิกรัลมาบ้างแล้ว

4.1 นิยามของอินทิกรัล (Definition of Integral)

อินทิกรัลคือ ผลรวมของปริมาณเล็ก ๆ (“ผลรวมจำกัด” หรือ limit of sums)

เมื่อเราแบ่งช่วงออกเป็นชิ้นเล็ก ๆ มาก ๆ แล้วเอาพื้นที่ของแต่ละชิ้นมาบวกกัน

4.2 ทฤษฎีบทมูลฐานของแคลคูลัส (Fundamental Theorem of Calculus)

คือทฤษฏีแสดงความเกี่ยวข้องกันระหว่างอนุพันธ์และอินทิกรัล โดยมี 2 ส่วนที่สำคัญคือ

4.3 การหาอินทิกรัลด้วย caracas ใน R

- ติดตั้งและโหลดแพ็กเกจ

library(caracas)- กำหนดตัวแปรสัญลักษณ์ (symbolic variables)

x <- symbol("x")

y <- symbol("y")

t <- symbol("t")(เราต้องสร้างตัวแปรก่อน เช่น \(x\), \(y\)ือ \(s\))

- สร้างฟังก์ชันที่ต้องการอินทิเกรต

ตัวอย่าง

f <- sin(x) # f(x) = sin(x)

g <- exp(-x)

h <- t^3 + t^2 + 4- ใช้คำสั่ง

int()จาก caracas สำหรับการอินทิกรัลไม่จำกัดเขต

int(f, x)\[- \cos{\left(x \right)}\]

fคือฟังก์ชันที่ต้องการอินทิเกรตxคือ ตัวแปรตามที่อินทิเกรต

int(g, x)\[- e^{- x}\]

int(h, t)\[\frac{t^{4}}{4} + \frac{t^{3}}{3} + 4 t\]

สำคัญ

การอินทิกรัลไม่จำกัดเขต โดยปกติจะบวกค่าคงที่เข้าไปด้วย แต่การอินทิกรัลโดย caracas จะไม่มีการใส่ค่าคงที่

สำหรับการอินทิกรัลจำกัดเขตด้วย caracas ก็ยังใช้คำสั่ง int() เช่นแต่ต้องคำสั่งถายในไปอีก 2 ตัว คือ - lower ค่าที่ใส่ได้ คือ ตัวเลข ตัวแปรจาก caracas และค่าลบอนันต์ (\(-\infty\) ในอาร์ใช้ -Inf

upperค่าที่ใส่ได้ คือ ตัวเลข ตัวแปรจาก caracas และค่าอนันต์ (\(\infty\) ในอาร์ใช้Inf

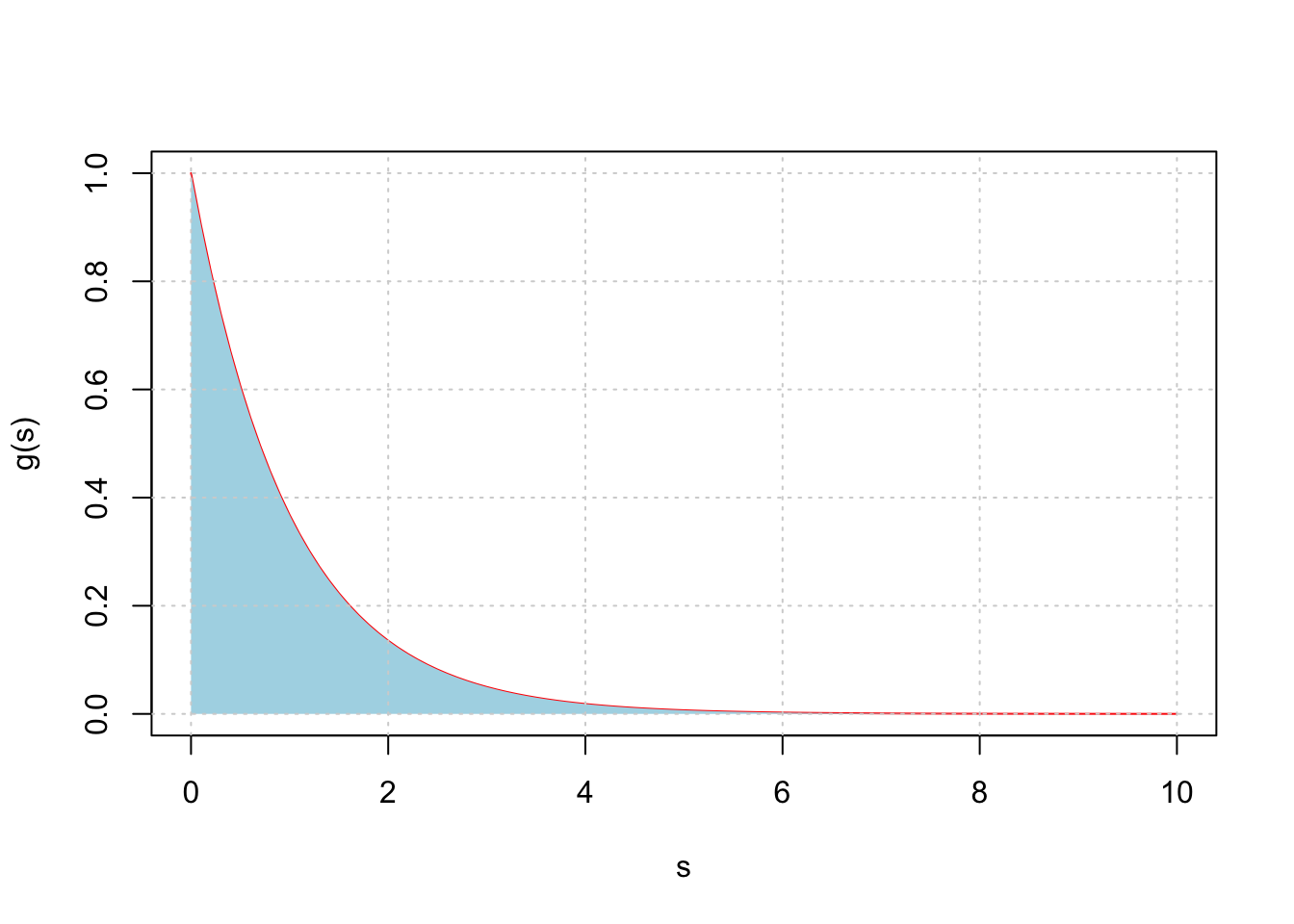

ตัวอย่างเช่น

แนะนำให้ให้วาดกราฟก่อนทำการหาค่า อินกรัลจำกัดเขต

\[\int_{\text{lower}}^{\text{upper}}e^{-s}ds\]

# เปลี่ยนตัวแปร caracas เป็นฟังก์ชันด้วยคำสั่ง as_func()

gs <- as_func(g)

# วาดกราฟด้วยฟังก์ชัน curve เลือกช่วงที่ต้องการ

curve(gs, from = 0, to = 10, col = "red", ylab = "g(s)", xlab = "s")

# สร้างจุดสำหรับวาดพื้นใต้กราฟ

s <- seq(0, 10, length.out = 500)

y <- gs(s)

# แรเงาพื้นที่ใต้เส้น

polygon(c(s, rev(s)), c(rep(0, length(s)), rev(y)),

col = "lightblue", border = NA)

grid()

\[\int_{0}^{\infty}e^{-x}dx=1\]

int(g, x, lower = 0, upper = Inf)\[1\]

\[\int_{0}^{t/2}e^{-x}dx=1-e^{- t/2}\]

int(g, x, lower = 0, upper = t/2)\[1 - e^{- \frac{t}{2}}\]

\[\int_{t/2}^{\infty}e^{x}dx=e^{-t/2}\]

int(g, x, lower = t/2, upper = Inf)\[e^{- \frac{t}{2}}\]

4.4 ตัวอย่างการประยุกต์ใช้อินทิกรัลในทางเศรษฐศาสตร์

การคำนวณเชิงสัญลักษณ์ด้วย caracas

# สร้างตัวแปร q

q <- symbol("q")

# สร้างฟังก์ชัน MR(q)

MR <- 100 - 2*q

MR\[100 - 2 q\]

ทำการอินทิกรัลด้วย inv()

TR <- int(MR,q)

TR\[- q^{2} + 100 q\]

อย่าลืม การอินทิกรัลใน caracas จะไม่มีการบวกค่าคงที่

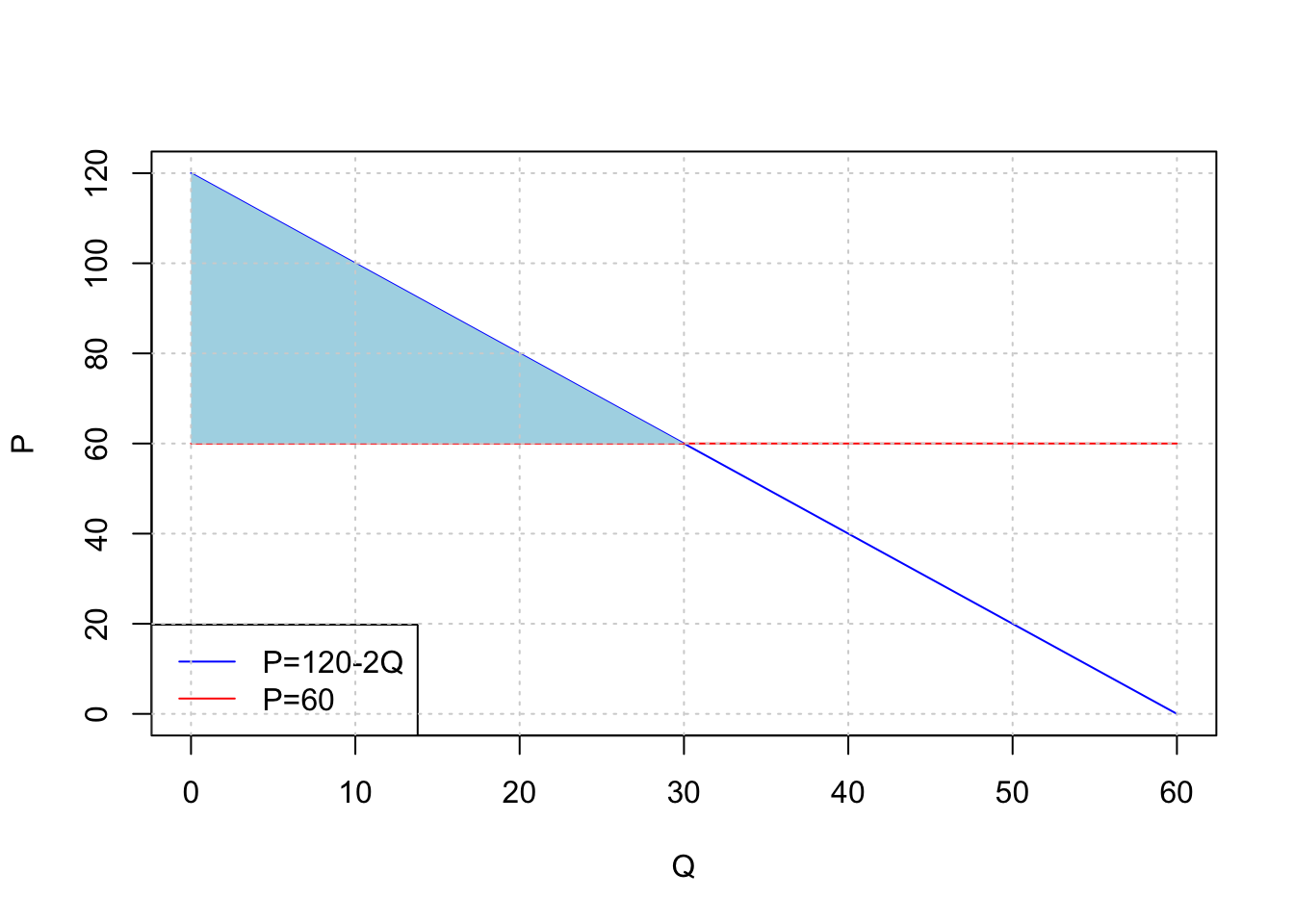

แก้สมการหาค่า \(Q*\) ด้วย caracas แม้ว่าจะเป็นสมการง่ายๆ ก็ตาม

# สร้างตัวแปร Q

Q <- symbol("Q")

# ที่ P = 60 จะได้

f <- 60-120+2*Q

solve_sys(f,Q)Q = 30ดังนั้น ที่ \(P=60\) จะได้ \(Q*=30\) ดังนั้น การอินทิกรัลด้วย caracas จะได้

วาดกราฟเพื่อดูการอินทิกรัล

Pq <- as_func(120-2*Q)

#วาดกราฟ P =120-2Q

curve(Pq, from = 0, to =60, ylab ="P", xlab ="Q", col = "blue")

#เพิ่มกราฟ P = 60

curve(60+0*x,from = 0, to = 60, col = "red", add =TRUE)

# สร้างจุดสำหรับวาดพื้นใต้กราฟ

s <- seq(0, 30, length.out = 500)

y <- Pq(s)

# แรเงาพื้นที่ใต้เส้น

polygon(c(s, rev(s)), c(rep(60, length(s)), rev(y)),

col = "lightblue", border = NA)

legend("bottomleft",c("P=120-2Q","P=60"), col= c("blue","red"), lty =1)

grid()

ทำการหาพื้นที่ใต้กราฟ

# สร้างตัวแปร q

q <- symbol("q")

f <- (120-2*q)-60

int(f,q,0,30)\[900\]

จะได้ค่า consumer surplus เท่ากับ 900

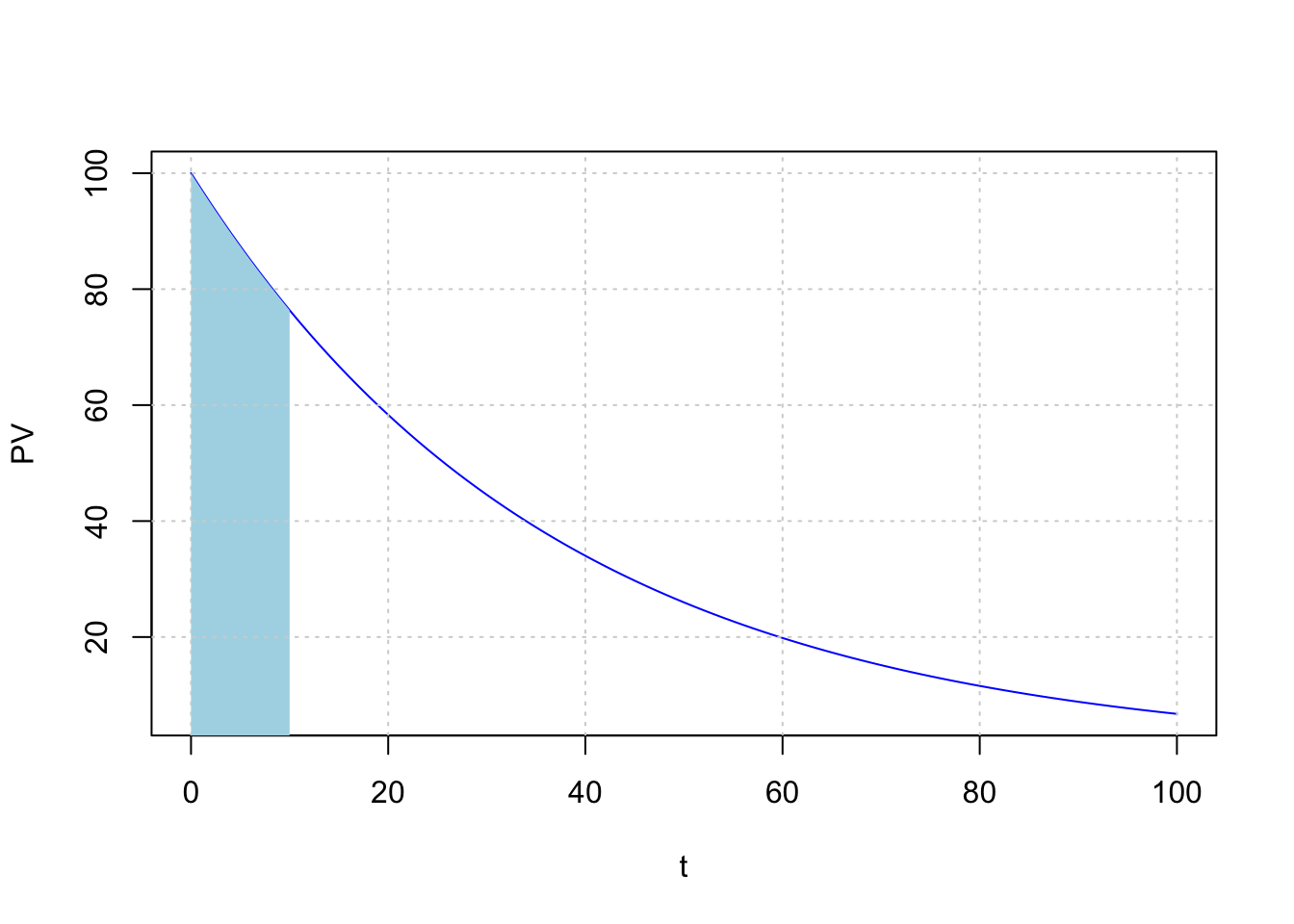

การคำนวณเชิงสัญลักษณ์ด้วย caracas

# สร้างตัวแปร t, C และ r

t <- symbol("t")

r <- symbol("r")

C <- 100*exp(0.05*t)

PV <- C/(1+r)^t

PV\[100 \left(r + 1\right)^{- t} e^{0.05 t}\]

แทนค่า \(r=0.08\) ลงไปฟังก์ชัน PV

PV <- subs(PV, r, 0.08)\[100 {1.08}^{- t} e^{0.05 t}\]

วาดกราฟ

PVx <- as_func(PV)

#วาดกราฟ P =120-2Q

curve(PVx, from = 0, to =100, ylab ="PV", xlab ="t", col = "blue")

s <- seq(0, 10, length.out = 500)

y <- PVx(s)

# แรเงาพื้นที่ใต้เส้น

polygon(c(s, rev(s)), c(rep(0, length(s)), rev(y)),

col = "lightblue", border = NA)

grid()

หมายเหตุ เลือกวาดกราฟ ให้ \(t\) มีขนาดยาวเพื่อให้เห็นเส้นโค้งชัดเจน

แสดงสมการอินทิกรัล

int(PV,t, lower = 0, upper = 10, doit = FALSE)\[\int\limits_{0}^{10} 100 {1.08}^{- t} e^{0.05 t}\, dt\]

หาค่า NPV

int(PV,t, lower = 0, upper = 10)\[876.535303483947\]

อินทิกรัลเชิงสัญลักษณ์ด้วยการไม่ใส่ตัวเลขใดๆ จะได้

mu <- symbol("mu")

sigma <- symbol("sigma")

pi <-symbol("pi")

x <- symbol("x")

f <- (1/(sigma*sqrt(2*pi))) * exp(-((x - mu)^2) / (2*sigma^2))

f\[\frac{\sqrt{2} e^{- \frac{\left(- \mu + x\right)^{2}}{2 \sigma^{2}}}}{2 \sqrt{\pi} \sigma}\]

int(f,x, lower = mu, upper = Inf)\[\frac{\sqrt{2} e^{- \frac{\mu^{2}}{2 \sigma^{2}}} \int\limits_{\mu}^{\infty} e^{- \frac{x^{2}}{2 \sigma^{2}}} e^{\frac{\mu x}{\sigma^{2}}}\, dx}{2 \sqrt{\pi} \sigma}\]

เมื่อทดลองแทนค่า \(\mu =0.1\) \(\sigma =0.05\) และ \(\pi\) = pi

f <- subs(f, list(mu = 0.01, sigma =0.05))

f\[\frac{10.0 \sqrt{2} e^{- 200.0 \left(x - 0.01\right)^{2}}}{\sqrt{\pi}}\]

เนื่องจากภาษาอาร์ pi คือตัวแปรของค่าคงของค่าพาย แต่เนื่องจากมีกำหนดให้ pi คือแปรใหม่ที่สร้างจาก caracas ดังนั้นต้องดึงค่าคงพายจากชุดคำสั่ง base มาใช้ด้วยคำสั่ง base::pi <ชุดคำสั่ง::ฟังก์ชัน/ค่าคงที่ที่ต้องการใช้>

ทำการอินทิกรัลจะได้

int(f,x, lower = 0.01, upper = Inf)\[\frac{0.353553390593274 \sqrt{2} \sqrt{\pi}}{\sqrt{\pi}}\]

ถ์้าต้องการเป็นตัวเลขจะได้

N(subs(int(f,x, lower = 0.01, upper = Inf), pi, base::pi))\[0.5\]

ซึ่งเป็นค่าที่ถูกต้องตามทฤษฏี

4.5 แบบฝึกหัดอินทิกรัลในเศรษฐศาสตร์

ให้ใช้ caracas ในการหาคำตอบ

เส้นอุปสงค์ของสินค้าคือ \(P = 100 - 2Q\) และราคาตลาดคือ \(P = 60\) จงหาพื้นที่ส่วนเกินของผู้บริโภค (Consumer Surplus)

สมการอุปทานคือ \(P = 10 + Q\) และราคาตลาดคือ \(P = 40\) จงหาส่วนเกินผู้ผลิต (Producer Surplus)

ฟังก์ชันต้นทุนเพิ่ม (Marginal Cost) คือ \(MC(Q) = 6Q\) จงหาต้นทุนรวมในการผลิต 5 หน่วย

ฟังก์ชันรายได้เพิ่ม (Marginal Revenue) คือ \(MR(Q) = 100 - 4Q\) จงหาค่ารายได้รวมเมื่อขาย 10 หน่วย

สมการอุปสงค์คือ \(P = 80 - Q\), จงคำนวณ Consumer Surplus เมื่อราคาตลาดคือ 50

กำหนดฟังก์ชันต้นทุนเฉลี่ย \(AC(Q) = 20 + \frac{100}{Q}\) จงหาต้นทุนรวมเมื่อผลิต 5 หน่วย โดยใช้การอินทิกรัล

รายได้รวมจากการขายคือ \(R(Q) = Q(60 - Q)\) จงหาผลรวมรายได้จากการขายสินค้าจำนวน 0 ถึง 10 หน่วย

พื้นที่ใต้เส้นโค้ง \(f(x) = x^2 + 3x\) จาก \(x = 1\) ถึง \(x = 5\) คือเท่าใด?

ให้ \(C'(Q) = 4Q^2 + 2\) คือ MC จงหาค่า \(TC(Q)\) โดยการอินทิกรัล และหา \(TC\) เมื่อ \(Q = 3\)

ผู้ผลิตมีรายได้ต่อหน่วย \(P = 50\), ขายได้ \(Q = 0\) ถึง \(Q = 20\) หน่วย จงหาผลรวมรายได้ทั้งหมดด้วยอินทิกรัล

ฟังก์ชัน \(f(x) = e^{-x}\) ให้คำนวณพื้นที่ใต้เส้นกราฟจาก \(x = 0\) ถึง \(x = 1\)

ถ้าผู้บริโภคได้รับอรรถประโยชน์ตามฟังก์ชัน \(U(Q) = \int_0^Q (100 - 2q) dq\) จงหา \(U(20)\)

ถ้า \(MC(Q) = 5\), จงคำนวณต้นทุนรวมในการผลิต 10 หน่วย

ให้ \(MR(Q) = 200 - 10Q\) หาผลรวมรายได้ (TR) เมื่อ \(Q = 0\) ถึง \(Q = 15\)

ฟังก์ชัน \(f(q) = \ln(q+1)\) คำนวณพื้นที่ใต้เส้นกราฟนี้จาก \(q = 0\) ถึง \(q = 3\)

ถ้าอุปสงค์คือ \(P = 120 - 3Q\), ราคาตลาดคือ \(P = 60\) จงหาส่วนเกินผู้บริโภค

ผู้ผลิตมีต้นทุนเพิ่ม \(MC = 2Q + 5\), ไม่มีต้นทุนคงที่ หาค่าต้นทุนรวมเมื่อผลิต 8 หน่วย

ถ้าฟังก์ชันผลผลิตชายขอบคือ \(MP(L) = 10 - 0.5L\), ให้หาผลผลิตรวมเมื่อใช้แรงงาน 0 ถึง 10 หน่วย

เส้นอุปสงค์และอุปทานตัดกันที่ \(Q = 20\), ให้ \(P_d = 100 - Q\), \(P_s = 20 + Q\) จงหาส่วนเกินผู้บริโภคและผู้ผลิต

ถ้ารายได้เฉลี่ย \(AR(Q) = 60 - 0.5Q\), จงหาผลรวมรายได้ทั้งหมดจาก 0 ถึง 20 หน่วย