library(caracas)5 การหาค่าสูงสุด/ต่ำสุดภายใต้ข้อจำกัด (Constrained Optimization)

5.1 บทนำ

ในทางเศรษฐศาสตร์ นักเศรษฐศาสตร์มักต้องการหาค่า สูงสุด (maximize) หรือ ต่ำสุด (minimize) ของฟังก์ชัน เช่น:

ผู้บริโภค: ต้องการเพิ่มอรรถประโยชน์สูงสุด ภายใต้ข้อจำกัดงบประมาณ

ผู้ผลิต: ต้องการลดต้นทุนให้น้อยที่สุด ภายใต้ข้อจำกัดการผลิต

ปัญหานี้เรียกว่า Constrained Optimization

วิธีแก้ปัญหาหลักคือ Lagrange Multiplier Method หรือภาษาไทยเรียกว่า ตัวคูณลากรองช์

ก่อนที่จะกล่าวถึงหัวข้อตัวคูณลากรองซ์ ในบทที่ 2 ผู้อ่านได้เรียนรู้ถึงการประยุกต์อนุพันธ์ เพื่อหาค่าสูงสุด/ต่ำสุดของฟังก์ชันมาแล้ว ในบทนี้จะมีตัวแปรตั้งแต่ 2 ตัวขึ้นทำให้ ผู้อ่านต้องการเรื่องหาอนุพันธ์บางส่วนของฟังก์ชันก่อน

5.2 อนุพันธ์บางส่วน (Partial Derivative)

ตัวอย่าง

ให้ \(f(x,y) = x^2 + xy + y^2\) อนุพันธ์บางส่วนของ \(f\) ตาม \(x\): \[\frac{\partial f}{\partial x} = 2x + y\] เพราะถือว่า \(y\) เป็นค่าคงที่

อนุพันธ์บางส่วนของ \(f\) ตาม \(y\): \[\frac{\partial f}{\partial y} = x + 2y\] เพราะถือว่า \(x\) เป็นค่าคงที่

5.3 เกรเดียนต์ (Gradient)

เกรเดียนต์ คือ เวกเตอร์ที่รวมอนุพันธ์บางส่วนทั้งหมดของฟังก์ชัน เข้าด้วยกัน

จากตัวอย่างที่ผ่านมา \(f(x,y) = x^2 + xy + y^2\) เกรเดียนต์ คือ: \[\nabla f(x,y) = (2x + y, x + 2y)\] เป็นเวกเตอร์ 2 มิติ

คุณสมบัติสำคัญของเกรเดียนต์

| คุณสมบัติ | อธิบาย |

|---|---|

| ทิศทาง | ชี้ไปในทิศทางที่ \(f\) เพิ่มขึ้นเร็วที่สุด |

| ความยาว (norm) | บอกอัตราความชัน หรือความเร็วของการเพิ่มขึ้น |

| ถ้า \(\nabla f = 0\) | จุดนั้นอาจเป็น maximum, minimum, หรือ saddle point (critical point) |

5.4 การคำนวณเชิงสัญลักษณ์ของอนุพันธ์บางส่วนด้วย caracas

- เรียกใช้ชุดคำสั่ง caracas

จากตัวอย่าง \(f(x,y) = x^2 + xy + y^2\) สามารถสร้างได้ดังนี้

- กำหนดตัวแปรและฟังก์ชันที่ต้องการ

x <- symbol("x")

y <- symbol("y")

f <- x^2+x*y+y^2

f\[x^{2} + x y + y^{2}\]

- หาอนุพันธ์บางส่วนด้วยฟังก์ชัน

der()

หา \(\frac{\partial f}{\partial x}\)

der(f, x)\[2 x + y\]

หา \(\frac{\partial f}{\partial y}\)

der(f, y)\[x + 2 y\]

ส่วนคำนวณเกรเดียนต์ด้วย caracas ก็ยังใช้คำสั่ง der() เช่นเดิม แต่เปลี่ยนกับใส่ตััวแปรให้อยู่ในของ list แทน และแสดงผลในรูปของเมตริกซ์ขนาด \(1\times n\) โดยที่ \(n\) คือ จำนวนตัวแปรในฟังก์ชัน เช่น ตัวอย่างที่ผ่านมาฟังก์ชัน f ตัวแปร \(x\) และ \(y\)

der(f, list(x,y))\[\left[\begin{matrix}2 x + y & x + 2 y\end{matrix}\right]\]

5.4.1 การสร้างตัวแปรเป็นจำนวนมากด้วย caracas

ในหลายๆปัญหาทางเศรษฐศาสตร์ นิยมสร้างตัวเป็นลำดับ (sequence) เช่น \(x_1, x_2, \cdots, x_10\) เป็นต้น ถ้าต้องการสร้างตัวแปรลักษณะนี้ด้วย caracas สามารถทำได้ ด้วยคำสั่ง as_sym() สามารถเปลี่ยนเวคเตอร์และเมตริกซ์ในอาร์ เป็นตัวแปรของ caracas ได้

# สร้างเวคเตอร์ p เก็บค่า p1 .. p5

p <- paste0("p", 1:5)

# เปลี่ยนเวคเตอร์เป็นตัวแปร caracas ด้วย as_sym()

p <- as_sym(p)

entropy <- -sum(p*log(p))

entropy\[- p_{1} \log{\left(p_{1} \right)} - p_{2} \log{\left(p_{2} \right)} - p_{3} \log{\left(p_{3} \right)} - p_{4} \log{\left(p_{4} \right)} - p_{5} \log{\left(p_{5} \right)}\]

ทดลองหาค่าเกรเดียนต์

der(entropy, p)\[\left[\begin{matrix}- \log{\left(p_{1} \right)} - 1 & - \log{\left(p_{2} \right)} - 1 & - \log{\left(p_{3} \right)} - 1 & - \log{\left(p_{4} \right)} - 1 & - \log{\left(p_{5} \right)} - 1\end{matrix}\right]\]

5.5 การหาค่าสูงสุด/ต่ำสุดของฟังก์ชันและไม่มีข้อจำกัด (Unconstrained Optimization)

หัวข้อนี้ฟังก์ชันจะต้องมีตั้งแต่ 2 ตัวแปรขึ้นไปมีขั้นตอนการทำดังนี้

5.5.1 สรุปขั้นตอนการคำนวณ

| ขั้นตอน | ทำอะไร | หมายเหตุ |

|---|---|---|

| 1 | กำหนดปัญหา | maximize หรือ minimize ฟังก์ชันไหน |

| 2 | หา FOC | ตั้งอนุพันธ์ = 0 |

| 3 | แก้หา Critical Points | ได้ค่า \(x, y\) |

| 4 | ตรวจสอบ SOC | ด้วย \(f''\) หรือ Hessian |

| 5 | สรุปผลลัพธ์ | ว่าเป็นจุดสูงสุด/ต่ำสุดหรือไม่ |

ทำตามขั้นตอน 1. หาอนุพันธ์หรือเกรเดียนต์ \[\begin{aligned} \frac{\partial f}{\partial x} =& 6x + 2y - 4\\ \frac{\partial f}{\partial y} =& 2x + 2y - 5 \end{aligned}\]

ตั้ง FOC: \[\begin{aligned} 6x + 2y - 4 =& 0\\ 2x + 2y - 5 =& 0 \end{aligned}\]

แก้ระบบสมการ \(\rightarrow\) ได้ \(x=-1/4, y =11/4)\)

ตรวจ Hessian: \[H = \begin{bmatrix} 6 & 2 \\ 2 & 2 \end{bmatrix}\]

\(\rightarrow\) คำนวณ determinant > 0 และ \(\frac{\partial^2 f}{\partial x^2} = 6 > 0\)

- สรุปผล เป็น minimum

กว่าจะได้คำตอบเหนื่อยจัง ถูกรึเปล่าก็ยังไม่รู้

5.5.2 การทำ 4 ขั้นตอนแรกด้วย caracas

- สร้างฟังก์ชัน \(f(x,y) = 3x^2 + 2xy + y^2 - 4x - 5y\)

x <- symbol("x")

y <- symbol("y")

# สร้างฟังก์ชัน หาค่าต่ำสุดของ f

min_f <- 3*x^2 + 2*x*y + y^2 - 4*x - 5*y

min_f\[3 x^{2} + 2 x y - 4 x + y^{2} - 5 y\]

- ตั้ง FOC: ด้วยการหาเกรเดียนต์ด้วย

der()

Gmin_f <- der(min_f, list(x,y))

Gmin_f\[\left[\begin{matrix}6 x + 2 y - 4 & 2 x + 2 y - 5\end{matrix}\right]\]

- แก้สมการหา Critical Points ด้วยคำสั่ง

solve_sys()

solve_sys(Gmin_f, list(x,y))Solution 1:

x = -1/4

y = 11/4 - ตรวจสอบคำตอบด้วย Hessian Matrix ถ้าใช้ caracas มีฟังก์ชันชื่อ

hessian()ช่วยหา

# หา hessian จากฟังก์ชันข้อ 1 โดยตั้งชื่อ hes.M

hes.M <-hessian(min_f, list(x, y))

hes.M\[\left[\begin{matrix}6 & 2\\2 & 2\end{matrix}\right]\]

ค่า diagonal ทุกตัวมากกว่า 0

- หาค่า det เพื่อสรุปผล

det(hes.M)\[8\]

ดีเทอมิแนนท์มีค่ามากกว่า 0 แสดงว่าเป็นจุดต่ำสุด

ที่จุด \(f(-1/4,11/4)\) มีค่าต่ำสุดเท่ากับ

subs(min_f, list(x = -1/4, y =11/4))\[-6.375\]

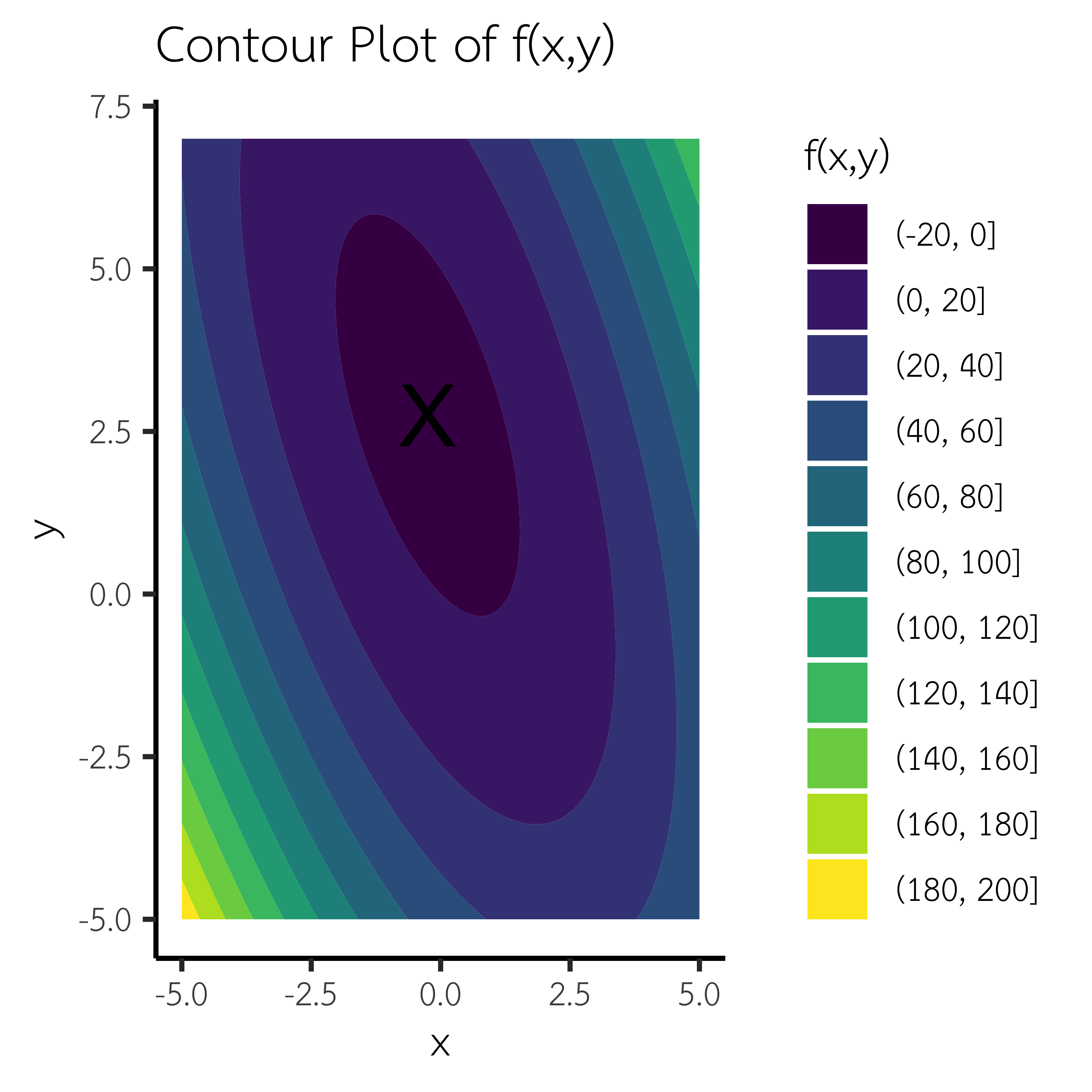

ลองวาดแผนภาพเส้นชั้นความสูง (contour plot) ด้วยอาร์ด้วย ggplot2

# เปลี่ยนฟังก์ชันจาก caracas เป็น ฟังก์ชันใน R ด้วย as_func()

plot.f <- as_func(min_f)

# โหลดแพ็กเกจที่จำเป็น

library(ggplot2)

# กำหนดช่วงของ x และ y

x <- seq(-5, 5, length.out = 100)

y <- seq(-5, 7, length.out = 100)

# สร้างตารางค่าที่จะใช้วาด

grid <- expand.grid(x = x, y = y)

# คำนวณค่าฟังก์ชัน f(x,y)

grid$z <- plot.f(grid$x,grid$y)

# วาดกราฟ contour

ggplot(grid, aes(x = x, y = y, z = z)) +

geom_contour_filled() + # วาด contour แบบมีไล่สี

labs(title = "Contour Plot of f(x,y)",

x = "x",

y = "y",

fill = "f(x,y)") +

theme_classic(base_size = 14)+

theme(text = element_text(family = "TH Sarabun New", size = 16)) +

annotate(geom = "text",x = -1/4, y =11/4, label = "X", size =8)

ถ้าผู้อ่านสนใจการวาดกราฟด้วยอาร์สามารถศึกษาได้จาก การสร้างภาพนิทัศน์ด้วยภาษาอาร์

สำหรับผู้อ่านจาก HTML book จะเห็นกราฟแบบ interactive

# ติดตั้ง plotly ถ้ายังไม่มี

# install.packages("plotly")

library(plotly)

# สร้างข้อมูล

x_seq <- seq(-5, 7, length.out = 50)

y_seq <- seq(-5, 7, length.out = 50)

z_matrix <- outer(x_seq, y_seq, function(x, y) {

3*x^2 + 2*x*y + y^2 - 4*x - 5*y

})

# วาด surface plot แบบ interactive

plot_ly(

x = ~x_seq, y = ~y_seq, z = ~z_matrix

) |>

add_surface() |>

layout(

title = "Surface Plot of f(x,y)",

scene = list(

xaxis = list(title = "X"),

yaxis = list(title = "Y"),

zaxis = list(title = "f(x,y)")

)

)5.5.3 ตัวอย่างการหาค่าสูงสุดต่ำสุดโดยไม่มีข้อจำกัดในทางเศรษฐศาสตร์เพิ่มเติม

โดยใช้การคำนวณเชิงสัญลักษณ์และวาดกราฟประกอบ

ทำ 4 ขั้นตอนแรกด้วย caracas

- สร้างฟังก์ชัน

x <- symbol("x")

y <- symbol("y")

# สร้างฟังก์ชัน หาค่าต่ำสุดของ f

max_Pi <- 100*x +80*y-x^2-y^2 -x*y

max_Pi\[- x^{2} - x y + 100 x - y^{2} + 80 y\]

- ตั้ง FOC: ด้วยการหาเกรเดียนต์ด้วย

der()

Gmax_Pi <- der(max_Pi, list(x,y))

Gmax_Pi\[\left[\begin{matrix}- 2 x - y + 100 & - x - 2 y + 80\end{matrix}\right]\]

- แก้สมการหา Critical Points ด้วยคำสั่ง

solve_sys()

solve_sys(Gmax_Pi, list(x,y))Solution 1:

x = 40

y = 20 - ตรวจสอบคำตอบด้วย Hessian Matrix ถ้าใช้ caracas มีฟังก์ชันชื่อ

hessian()ช่วยหา

# หา hessian จากฟังก์ชันข้อ 1 โดยตั้งชื่อ hes.M

hes.M <-hessian(max_Pi, list(x, y))

hes.M\[\left[\begin{matrix}-2 & -1\\-1 & -2\end{matrix}\right]\]

ค่าใน diagonal ทุกตัวน้อยกว่า 0

- หาค่า det เพื่อสรุปผล

det(hes.M)\[3\]

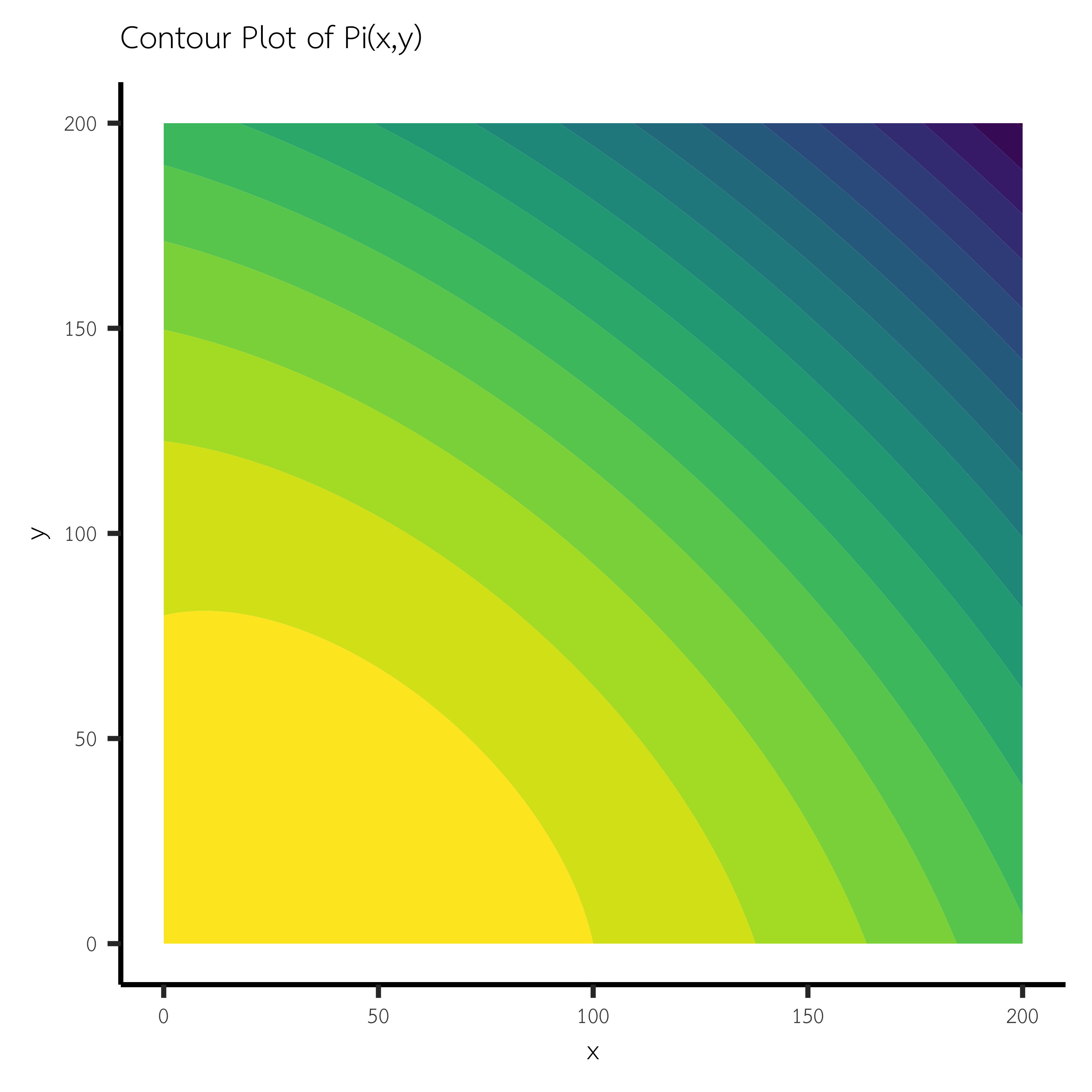

ดีเทอมิแนนท์มีค่าเท่ากับ 3 มากกว่า 0 แสดงว่าเป็นจุดสูงสุด ที่จุด \(\pi(40,20)\) มีค่าสูงสุดเท่ากับ

subs(max_Pi, list(x = 40, y =20))\[2800\]

สามารถกราฟ contour และ surfaceเพื่อพิจารณา ฟังก์ชันนี้มีค่าสูงสุด หรือต่ำสุดจริงๆ หรือไม่?

# เปลี่ยนฟังก์ชันจาก caracas เป็น ฟังก์ชันใน R ด้วย as_func()

plot.Pi <- function(x, y){

return(100*x + 80*y -x^2 - y^2 - x*y)

}

# โหลดแพ็กเกจที่จำเป็น

library(ggplot2)

# กำหนดช่วงของ x และ y

x <- seq(0, 200, length.out = 1000)

y <- seq(0, 200, length.out = 1000)

# สร้างตารางค่าที่จะใช้วาด

grid <- expand.grid(x = x, y = y)

# คำนวณค่าฟังก์ชัน f(x,y)

grid$z <- plot.Pi(grid$x,grid$y)

# วาดกราฟ contour

ggplot(grid, aes(x = x, y = y, z = z)) +

geom_contour_filled(bins = 20) + # วาด contour แบบมีไล่สี

labs(title = "Contour Plot of Pi(x,y)",

x = "x",

y = "y",

fill = "f(x,y)") +

theme_classic(base_size = 14)+

theme(legend.position = "none", # นำ legend ออก

text = element_text(family = "TH Sarabun New", size = 10))

วาด surface plot

# ติดตั้ง plotly ถ้ายังไม่มี

# install.packages("plotly")

library(plotly)

# สร้างข้อมูล

x_seq <- seq(0, 200, length.out = 200)

y_seq <- seq(0, 200, length.out = 200)

z_matrix <- outer(x_seq, y_seq, plot.Pi)

# วาด surface plot แบบ interactive

plot_ly(

x = ~x_seq, y = ~y_seq, z = ~z_matrix

) |>

add_surface() |>

layout(

title = "Surface Plot of f(x,y)",

scene = list(

xaxis = list(title = "X"),

yaxis = list(title = "Y"),

zaxis = list(title = "f(x,y)")

)

)เหตุผลที่ไม่วากราฟก่อนคำนวณ การการกำหนดความช่วงที่พิจารณา ถ้า กำหนดความช่วงกว้างเกินไป อาจจะเห็นไม่ชัดเจน และถ้ากำหนดความยาวช่วงสั้นเกินไป ก็อาจจะไม่ไม่รวมคำตอบอยู่ในกราฟก็ได้

ทำ 4 ขั้นตอนแรกด้วย caracas

- สร้างฟังก์ชัน

K <- symbol("K")

L <- symbol("L")

# สร้างฟังก์ชัน หาค่าต่ำสุดของ f

min_C <- K^2 +2*K*L +3*L^2 -20*K -30*L

min_C\[K^{2} + 2 K L - 20 K + 3 L^{2} - 30 L\]

- ตั้ง FOC: ด้วยการหาเกรเดียนต์ด้วย

der()

Gmin_C <- der(min_C, list(K,L))

Gmin_C\[\left[\begin{matrix}2 K + 2 L - 20 & 2 K + 6 L - 30\end{matrix}\right]\]

- แก้สมการหา Critical Points ด้วยคำสั่ง

solve_sys()

solve_sys(Gmin_C, list(K,L))Solution 1:

K = 15/2

L = 5/2 - ตรวจสอบคำตอบด้วย Hessian Matrix ถ้าใช้ caracas มีฟังก์ชันชื่อ

hessian()ช่วยหา

# หา hessian จากฟังก์ชันข้อ 1 โดยตั้งชื่อ hes.M

hes.M <-hessian(min_C, list(K,L))

hes.M\[\left[\begin{matrix}2 & 2\\2 & 6\end{matrix}\right]\]

ค่าใน diagonal ทุกตัวมากกว่า 0

- หาค่า det เพื่อสรุปผล

det(hes.M)\[8\]

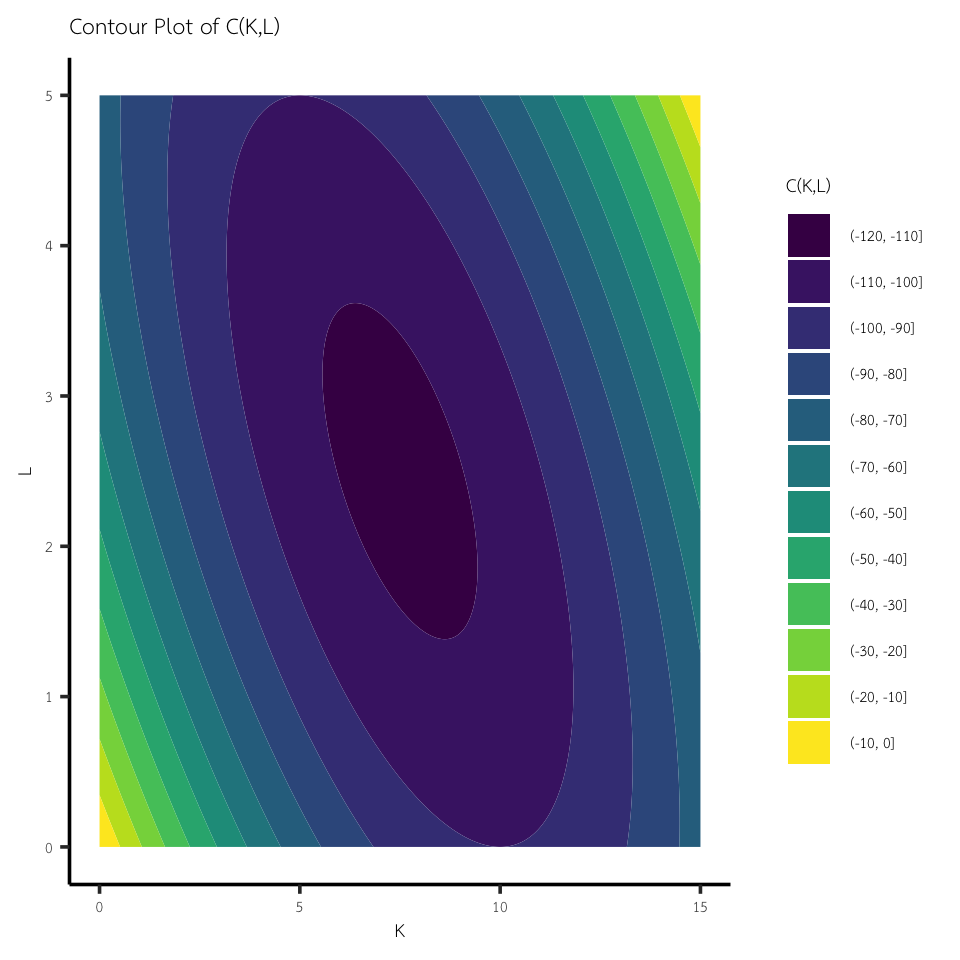

ดีเทอมิแนนท์มีค่าเท่ากับ 8 มากกว่า 0 แสดงว่าเป็นจุดต่ำสุด ที่จุด \(C(15/2,5/2)\) มีค่าสูงสุดเท่ากับ

subs(min_C, list(K = 15/2, L = 5/2))\[-112.5\]

สามารถกราฟ contour และ surfaceเพื่อพิจารณา ฟังก์ชันนี้มีค่าสูงสุด หรือต่ำสุดจริงๆ หรือไม่?

#| fig-format: png

#| fig-dpi: 400

# เปลี่ยนฟังก์ชันจาก caracas เป็น ฟังก์ชันใน R ด้วย as_func()

plot.C <- function(K, L){

return(K^2 +2*K*L +3*L^2 -20*K -30*L)

}

# โหลดแพ็กเกจที่จำเป็น

library(ggplot2)

# กำหนดช่วงของ x และ y

x <- seq(0, 15, length.out = 1000)

y <- seq(0, 5, length.out = 1000)

# สร้างตารางค่าที่จะใช้วาด

grid <- expand.grid(x = x, y = y)

# คำนวณค่าฟังก์ชัน f(x,y)

grid$z <- plot.C(grid$x,grid$y)

# วาดกราฟ contour

ggplot(grid, aes(x = x, y = y, z = z)) +

geom_contour_filled() + # วาด contour แบบมีไล่สี

labs(title = "Contour Plot of C(K,L)",

x = "K",

y = "L",

fill = "C(K,L)") +

theme_classic(base_size = 14)+

theme(text = element_text(family = "TH Sarabun New", size = 10))

วาด surface plot

# ติดตั้ง plotly ถ้ายังไม่มี

# install.packages("plotly")

library(plotly)

# สร้างข้อมูล

x_seq <- seq(0, 15, length.out = 200)

y_seq <- seq(0, 5, length.out = 200)

z_matrix <- outer(x_seq, y_seq, plot.C)

# วาด surface plot แบบ interactive

plot_ly(

x = ~x_seq, y = ~y_seq, z = ~z_matrix

) |>

add_surface() |>

layout(

title = "Surface Plot of C(K,L)",

scene = list(

xaxis = list(title = "K"),

yaxis = list(title = "L"),

zaxis = list(title = "C(K,L)")

)

)ทำ 4 ขั้นตอนแรกด้วย caracas

- สร้างฟังก์ชัน

# สร้างเวคเตอร์ ตัวแปร

x <- paste0("x",1:2)

x <- as_sym(x)

# สร้างฟังก์ชัน หาค่าสูงสุด

max_U <- 4*x[1]-x[1]^2 +3*x[2]-x[2]^2

max_U\[- x_{1}^{2} + 4 x_{1} - x_{2}^{2} + 3 x_{2}\]

- ตั้ง FOC: ด้วยการหาเกรเดียนต์ด้วย

der()

Gmax_U <- der(max_U, x)

Gmax_U\[\left[\begin{matrix}4 - 2 x_{1} & 3 - 2 x_{2}\end{matrix}\right]\]

- แก้สมการหา Critical Points ด้วยคำสั่ง

solve_sys()

solve_sys(Gmax_U, x)Solution 1:

x1 = 2

x2 = 3/2 - ตรวจสอบคำตอบด้วย Hessian Matrix ถ้าใช้ caracas มีฟังก์ชันชื่อ

hessian()ช่วยหา

# หา hessian จากฟังก์ชันข้อ 1 โดยตั้งชื่อ hes.M

hes.M <-hessian(max_U, x)

hes.M\[\left[\begin{matrix}-2 & 0\\0 & -2\end{matrix}\right]\]

ค่าใน diagonal ทุกตัวน้อยกว่า 0

- หาค่า det เพื่อสรุปผล

det(hes.M)\[4\]

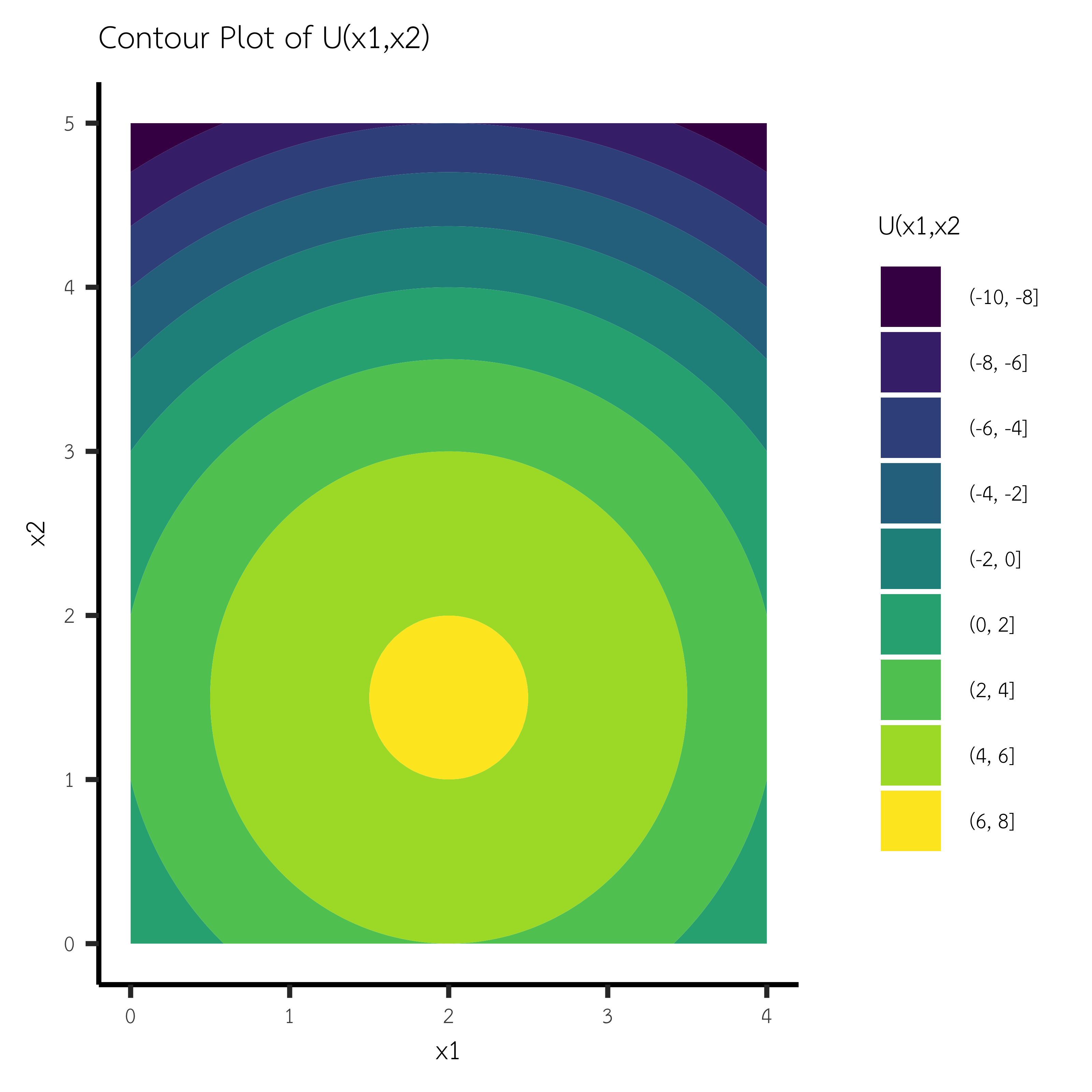

ดีเทอมิแนนท์มีค่าเท่ากับ 8 มากกว่า 0 แสดงว่าเป็นจุดสูงสุด ที่จุด \(U(2,3/2)\) มีค่าสูงสุดเท่ากับ

subs(max_U, x,c(2,3/2))\[6.25\]

สามารถกราฟ contour และ surfaceเพื่อพิจารณา ฟังก์ชันนี้มีค่าสูงสุด หรือต่ำสุดจริงๆ หรือไม่?

# เปลี่ยนฟังก์ชันจาก caracas เป็น ฟังก์ชันใน R ด้วย as_func()

plot.U <- function(x1,x2){

return(4*x1-x1^2 +3*x2-x2^2)

}

# โหลดแพ็กเกจที่จำเป็น

library(ggplot2)

# กำหนดช่วงของ x และ y

x <- seq(0, 4, length.out = 100)

y <- seq(0, 5, length.out = 100)

# สร้างตารางค่าที่จะใช้วาด

grid <- expand.grid(x = x, y = y)

# คำนวณค่าฟังก์ชัน f(x,y)

grid$z <- plot.U(grid$x,grid$y)

# วาดกราฟ contour

ggplot(grid, aes(x = x, y = y, z = z)) +

geom_contour_filled() + # วาด contour แบบมีไล่สี

labs(title = "Contour Plot of U(x1,x2)",

x = "x1",

y = "x2",

fill = "U(x1,x2") +

theme_classic(base_size = 14)+

theme(text = element_text(family = "TH Sarabun New", size = 10))

วาด surface plot

# ติดตั้ง plotly ถ้ายังไม่มี

# install.packages("plotly")

library(plotly)

# สร้างข้อมูล

x_seq <- seq(0, 5, length.out = 200)

y_seq <- seq(0, 5, length.out = 200)

z_matrix <- outer(x_seq, y_seq, plot.U)

# วาด surface plot แบบ interactive

plot_ly(

x = ~x_seq, y = ~y_seq, z = ~z_matrix

) |>

add_surface() |>

layout(

title = "Surface Plot of U(x1,x2)",

scene = list(

xaxis = list(title = "x1"),

yaxis = list(title = "x2"),

zaxis = list(title = "U(x1,x2)")

)

)ทำ 4 ขั้นตอนแรกด้วย caracas

- สร้างฟังก์ชัน

# สร้างเวคเตอร์ ตัวแปร

K <- symbol("K", "positive" = TRUE)

L <- symbol("L", "positive" = TRUE)

# สร้างฟังก์ชัน หาค่าสูงสุด

max_Q <- 20*sqrt(K)*sqrt(L)-2*K -3*L

max_Q\[20 \sqrt{K} \sqrt{L} - 2 K - 3 L\]

- ตั้ง FOC: ด้วยการหาเกรเดียนต์ด้วย

der()

Gmax_Q <- der(max_Q, list(K,L))

Gmax_Q\[\left[\begin{matrix}-2 + \frac{10 \sqrt{L}}{\sqrt{K}} & \frac{10 \sqrt{K}}{\sqrt{L}} - 3\end{matrix}\right]\]

- แก้สมการหา Critical Points ด้วยคำสั่ง

solve_sys()

solve_sys(Gmax_Q, list(K,L))No solutionsสามารถเช็คได้โดยง่ายว่า จากเกรเดียนต์ ไม่สามารถหาคำตอบได้

5.6 การหาค่าสูงสุด/ต่ำสุดของฟังก์ชันและมีข้อจำกัด (Constrained Optimization)

เพราะเศรษฐศาสตร์เกี่ยวข้องกับ “การเลือกภายใต้ข้อจำกัด” (Choice under Scarcity)

เศรษฐศาสตร์ศึกษา “การเลือก” (choice) ที่เกิดขึ้นเพราะ ทรัพยากรมีจำกัด (scarcity)

ทุกการตัดสินใจทางเศรษฐกิจ — เช่น การบริโภค การผลิต การลงทุน การกำหนดราคาสินค้า — ล้วนเกิดขึ้นภายใต้ ข้อจำกัด:

รายได้จำกัด (budget constraint)

ต้นทุนการผลิต

เวลาจำกัด

กำลังการผลิตจำกัด

ทรัพยากรธรรมชาติจำนวนจำกัด

เพราะโลกจริงมีข้อจำกัดเสมอ การทำ optimization ที่ไม่คำนึงถึง constraint จะไม่สะท้อนโลกจริง

ตัวอย่างการใช้ Constrained Optimization ในเศรษฐศาสตร์จริง

| สถานการณ์ | ฟังก์ชันเป้าหมาย | ข้อจำกัด |

|---|---|---|

| การบริโภคของผู้บริโภค | อรรถประโยชน์ (utility maximization) | งบประมาณ (budget constraint) |

| การผลิตของบริษัท | ผลผลิต (production maximization) | ทุนและแรงงานจำกัด |

| บริษัทตั้งราคา | กำไร (profit maximization) | กำลังการผลิตหรือข้อกำหนดภาครัฐ |

| การจัดสรรทรัพยากร | สวัสดิการสังคม (welfare maximization) | งบประมาณรัฐจำกัด |

| การลงทุน | ผลตอบแทนรวม (return maximization) | ความเสี่ยงหรืองบลงทุนจำกัด |

5.6.1 ขั้นตอนการทำ Constrained Optimization

5.7 ตัวอย่างการประยุกต์

5.7.1 การเพิ่มอรรถประโยชน์ภายใต้งบประมาณ (Utility Maximization)

วิธีทำ สร้างฟังก์ชัน Lagrangian: \[ \mathcal{L}(x_1, x_2, \lambda) = x_1^{0.5}x_2^{0.5} + \lambda(m - p_1x_1 - p_2x_2) \]

ตั้งสมการ FOC: \[ \frac{\partial \mathcal{L}}{\partial x_1} = 0 \quad \frac{\partial \mathcal{L}}{\partial x_2} = 0 \quad \frac{\partial \mathcal{L}}{\partial \lambda} = 0 \]

แก้ระบบสมการ จะได้ Demand Functions สำหรับ \(x_1\) และ \(x_2\)

5.4 เงื่อนไข Second-Order (SOC: Second-Order Conditions) - ใช้ตรวจสอบว่าจุดที่หาได้เป็นจุดสูงสุดหรือต่ำสุดจริงหรือไม่ - โดยตรวจสอบลักษณะของ Hessian Matrix ของฟังก์ชัน - ในเศรษฐศาสตร์ปกติเราสนใจเฉพาะกรณีที่ เป็นจุดสูงสุด (Maximization)

5.5 กรณีมีหลายข้อจำกัด (Multiple Constraints)

ถ้ามีมากกว่าหนึ่งข้อจำกัด เช่น

\[

g_1(x) = 0, \quad g_2(x) = 0

\] จะมีตัวแปร Lagrange เพิ่มขึ้น เช่น \(\lambda_1, \lambda_2\) และ Lagrangian ใหม่จะเป็น \[

\mathcal{L}(x, \lambda_1, \lambda_2) = f(x) + \lambda_1(c_1 - g_1(x)) + \lambda_2(c_2 - g_2(x))

\]

5.7.2 การคำนวณเชิงสัญลักษณ์ด้วย caracas

จะเหมือนกับหัวข้อที่ผ่านทุกประการ เพียงแค่ต้องคำนวณว่าผ่านฟังก์ชันลากรองซ์เท่านั้นเอง

5.8 แบบฝึกหัด Constrained Optimization

หาค่าสูงสุดของฟังก์ชัน \(f(x, y) = xy\) ภายใต้ข้อจำกัด \(x + y = 10\)

หาค่าต่ำสุดของ \(f(x, y) = x^2 + y^2\) โดยที่ \(x - 2y = 4\)

หาค่าสูงสุดของฟังก์ชันอรรถประโยชน์ \(U(x, y) = x^{0.5}y^{0.5}\) ภายใต้ข้อจำกัด \(x + y = 20\)

ให้ฟังก์ชัน \(f(x, y) = 4x^2 + y^2\), จงหาค่าต่ำสุดเมื่อ \(x + 2y = 10\)

ผู้ผลิตต้องการผลิตที่ \(C = x^2 + 2y^2\) ให้น้อยที่สุด ภายใต้ข้อจำกัด \(x + y = 6\)

หาค่ามากที่สุดของ \(f(x, y) = x + y\) ภายใต้ข้อจำกัด \(x^2 + y^2 = 1\)

ให้ฟังก์ชัน \(f(x, y) = x^2 + y\), จงหาค่าสูงสุดภายใต้ \(x + y = 3\)

หาค่าต่ำสุดของ \(f(x, y) = x^2 + y^2\) โดยที่ \(xy = 4\)

ผู้บริโภคมีอรรถประโยชน์ \(U(x, y) = xy\), ต้องการใช้จ่ายไม่เกิน 60 บาท โดยที่ \(P_x = 4, P_y = 6\). จงหาปริมาณการบริโภค \(x, y\) ที่ให้ U สูงสุด

หาค่าต่ำสุดของ \(f(x, y) = x^2 + 3y^2\) โดยมีข้อจำกัด \(x - y = 5\)

ให้ \(f(x, y) = 3x + 4y\), หา \(\max f\) ภายใต้ \(x^2 + y^2 = 25\)

หาค่าสูงสุดของ \(f(x, y) = \ln(x) + \ln(y)\) โดยที่ \(x + y = 12\)

ให้ฟังก์ชัน \(f(x, y) = x^2y\), หา \(\max f\) ภายใต้ \(x + y = 6\)

ผู้บริโภคมีงบ 100 บาท ต้องการบริโภค \(x, y\) โดย \(P_x = 10, P_y = 20\) และอรรถประโยชน์ \(U(x, y) = x^{0.3}y^{0.7}\). จงหา \(x, y\) ที่ทำให้ U สูงสุด

หาค่าต่ำสุดของ \(f(x, y) = (x - 3)^2 + (y + 1)^2\) ภายใต้ \(x + 2y = 5\)

หา \(\max f(x, y) = x + 2y\) ภายใต้ \(x^2 + y^2 = 9\)

ให้ \(f(x, y) = x^2 + xy + y^2\), จงหา \(\min f\) เมื่อ \(x + y = 0\)

หาค่าสูงสุดของฟังก์ชัน \(f(x, y) = x^2 - y^2\) เมื่อ \(x^2 + y^2 = 4\)

หาค่าต่ำสุดของ \(f(x, y) = 2x^2 + 2y^2\) โดยที่ \(x - y = 1\)

ผู้ผลิตต้องการลดต้นทุน \(C(x, y) = 5x^2 + 2y^2\) ให้ต่ำสุด โดยต้องผลิต \(xy = 36\). จงหาค่าที่เหมาะสมของ \(x, y\)