3.4 Distribuciones aplicadas a la severidad de pérdidas

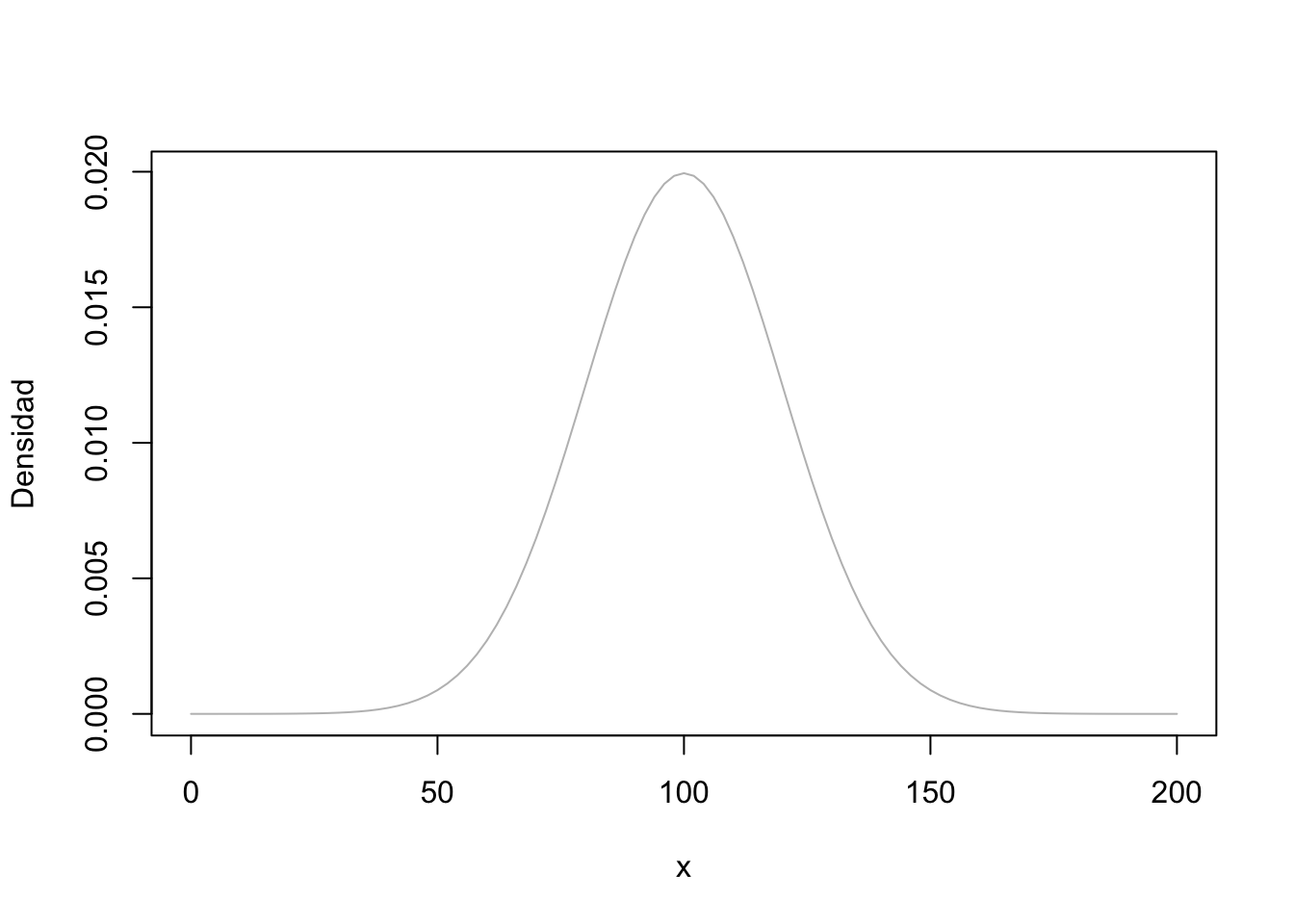

3.4.1 Normal

Fórmula densidad:

\[ f(x; \mu, \sigma) = \frac{1}{\sqrt{2\pi\sigma^2}} e^{-\frac{(x - \mu)^2}{2\sigma^2}} \]

Parámetros:

\(\mu\): media

\(\sigma\): desviación estándar

Uso: sólo en casos donde las pérdidas son simétricas o para fines pedagógicos. No se usa típicamente en riesgo operacional porque permite valores negativos.

Ejemplo:

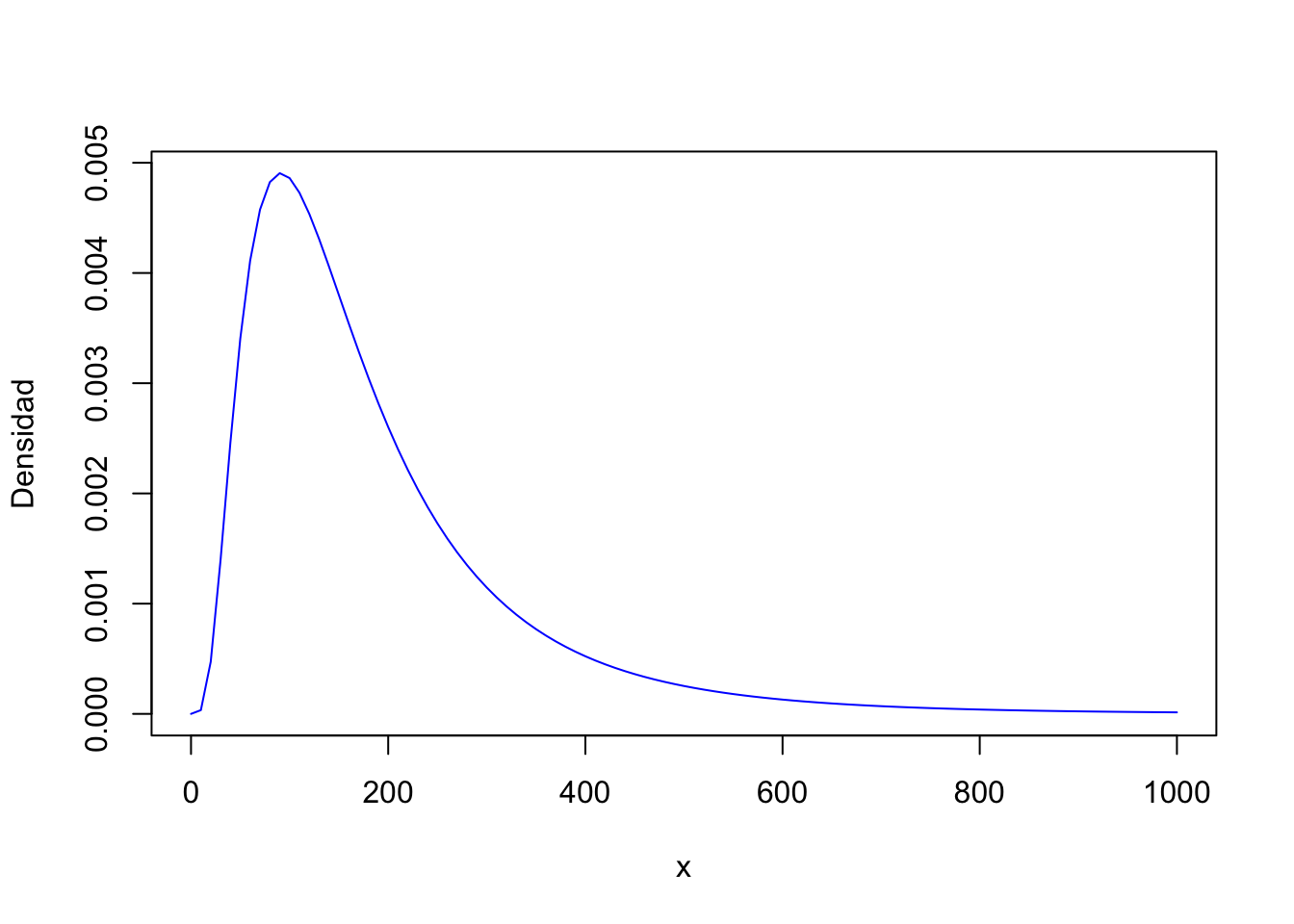

3.4.2 Lognormal

Fórmula densidad: \[ f(x; \mu, \sigma) = \frac{1}{x\sigma\sqrt{2\pi}} e^{-\frac{(\ln x - \mu)^2}{2\sigma^2}} \]

Parámetros:

\(\mu\): media de \(\ln(X)\)

\(\sigma\): desviación estándar de \(\ln(X)\)

Uso: ideal para modelar pérdidas con alta asimetría positiva. Muy usada en riesgo operacional y de seguros.

Ejemplo:

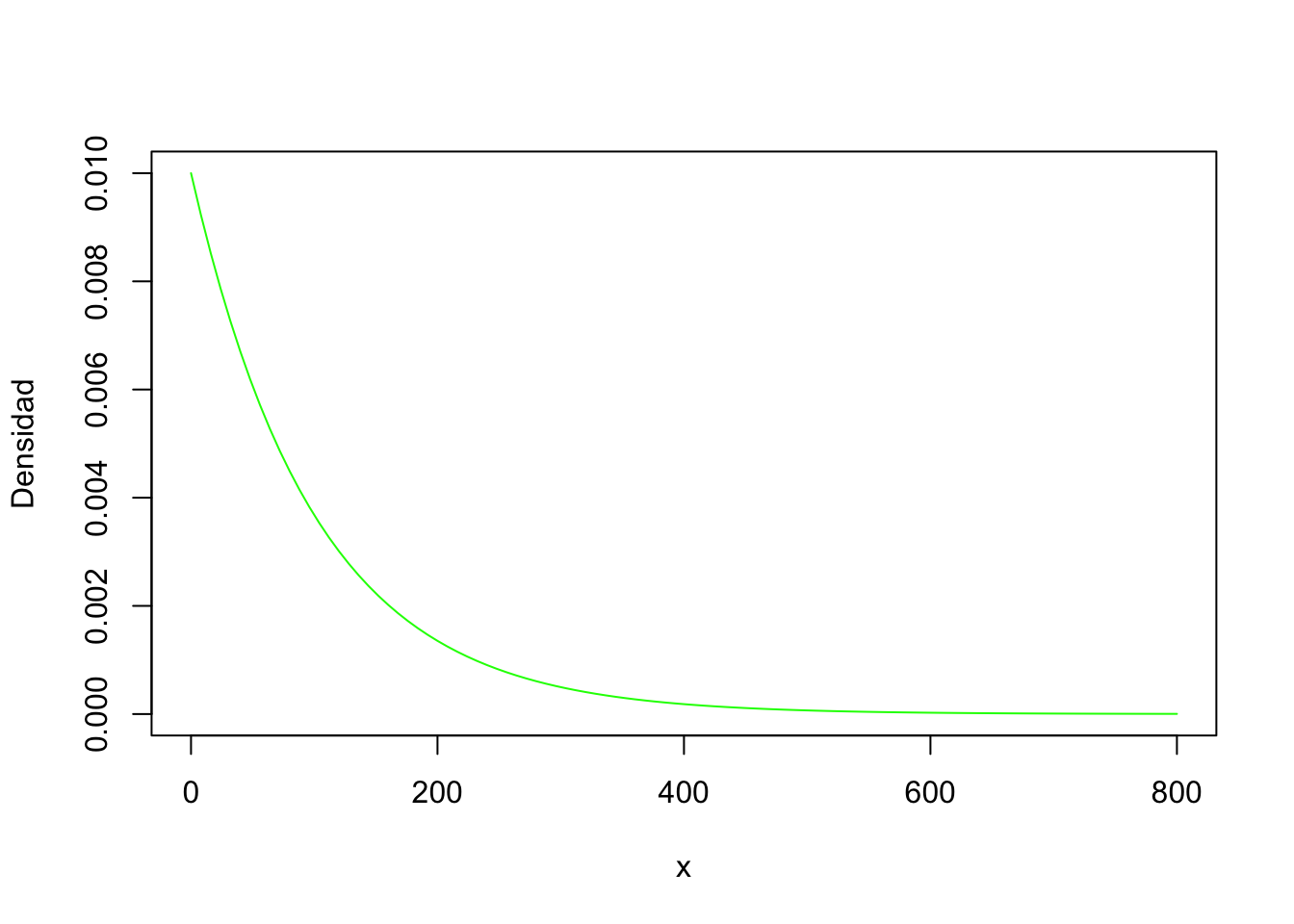

3.4.3 Exponencial

Fórmula densidad:

\[ f(x; \lambda) = \lambda e^{-\lambda x} \]

Parámetros:

- \(\lambda\): tasa de decaimiento

Uso: útil para pérdidas pequeñas frecuentes. No adecuada para colas pesadas.

Ejemplo:

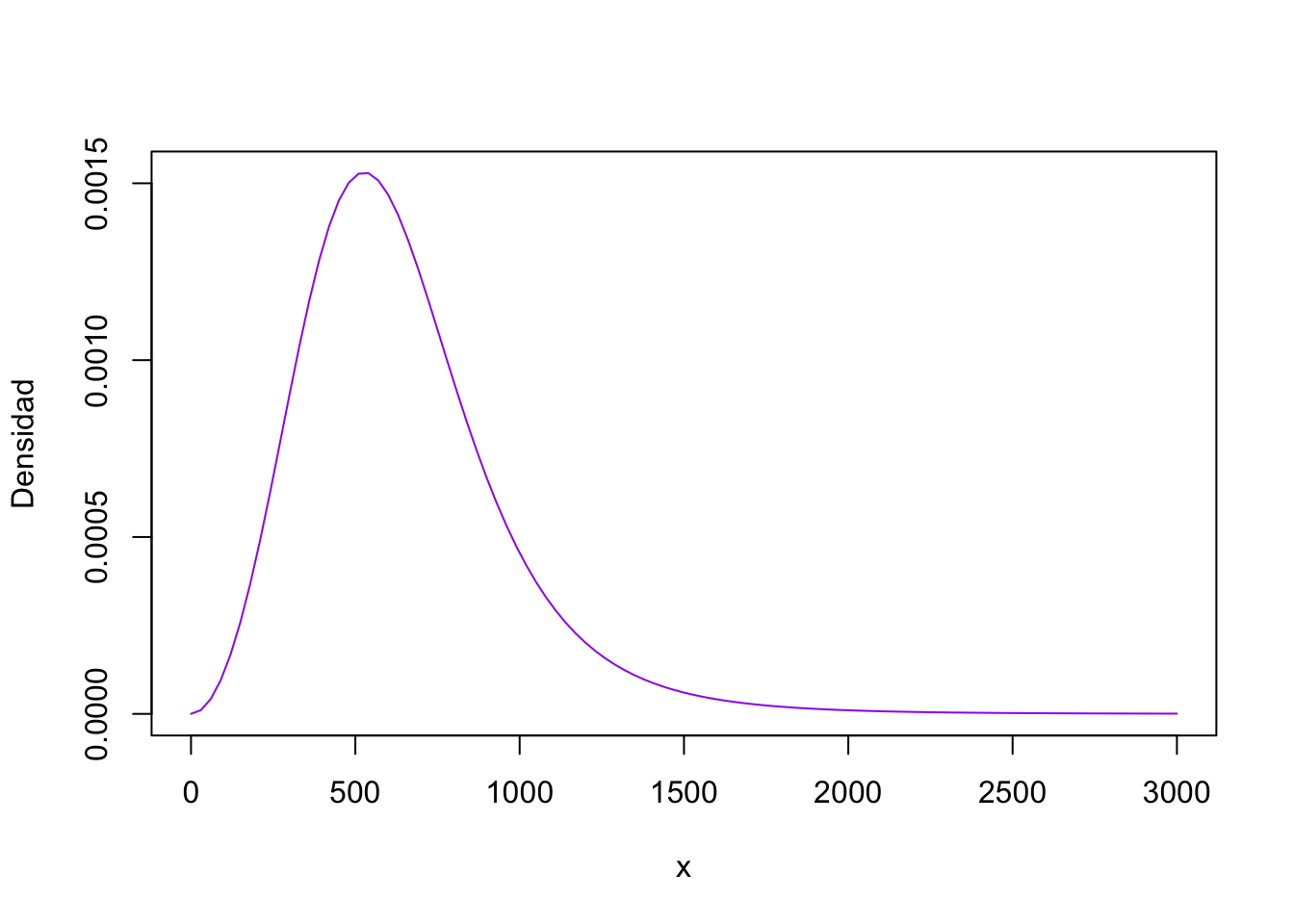

3.4.4 Burr (Tipo XII)

Fórmula densidad: \[ f(x; c, k) = \frac{ckx^{c-1}}{(1 + x^c)^{k+1}} \]

Parámetros:

\(c\): parámetro de forma

\(k\): parámetro de cola

A menudo usada con escala \(\theta\) como \(f(x/\theta) / \theta\)

Uso: muy flexible para modelar pérdidas con colas pesadas y extremos.

Ejemplo:

curve(dburr(x, shape1 = 2, shape2 = 3, rate = 1/800), from = 0, to = 3000, col = "purple", ylab = "Densidad")

3.4.5 Comparación de propiedades estadísticas

| Distribución | Soporte | Asimetría | Cola pesada | Valores negativos | Uso en riesgo operacional |

|---|---|---|---|---|---|

| Normal | \(\mathbb{R}\) | Baja | No | Sí | No recomendada |

| Lognormal | \((0, \infty)\) | Alta | Moderada | No | Muy usada |

| Exponencial | \((0, \infty)\) | Media | Ligera | No | Aceptable en ciertos casos |

| Burr XII | \((0, \infty)\) | Alta | Alta | No | Muy útil para extremos |

3.4.6 Ejercicios

- Calcular la media y varianza de una variable con distribución lognormal(\(\mu = 8, \sigma = 1\)) usando las fórmulas teóricas.

- Simular 1.000 observaciones de cada distribución y comparar sus histogramas.

- Ajustar una distribución Burr a un subconjunto de

lossesy comparar con la lognormal. - Discutir: ¿cuál distribución usaría en un escenario con alto riesgo cibernético?

Puedes usar rlnorm, rexp y rburr para simular datos y fitdist() para ajustar modelos.