4.3 Ajuste de distribuciones de frecuencia con datos reales

par(mfrow = c(2, 2))

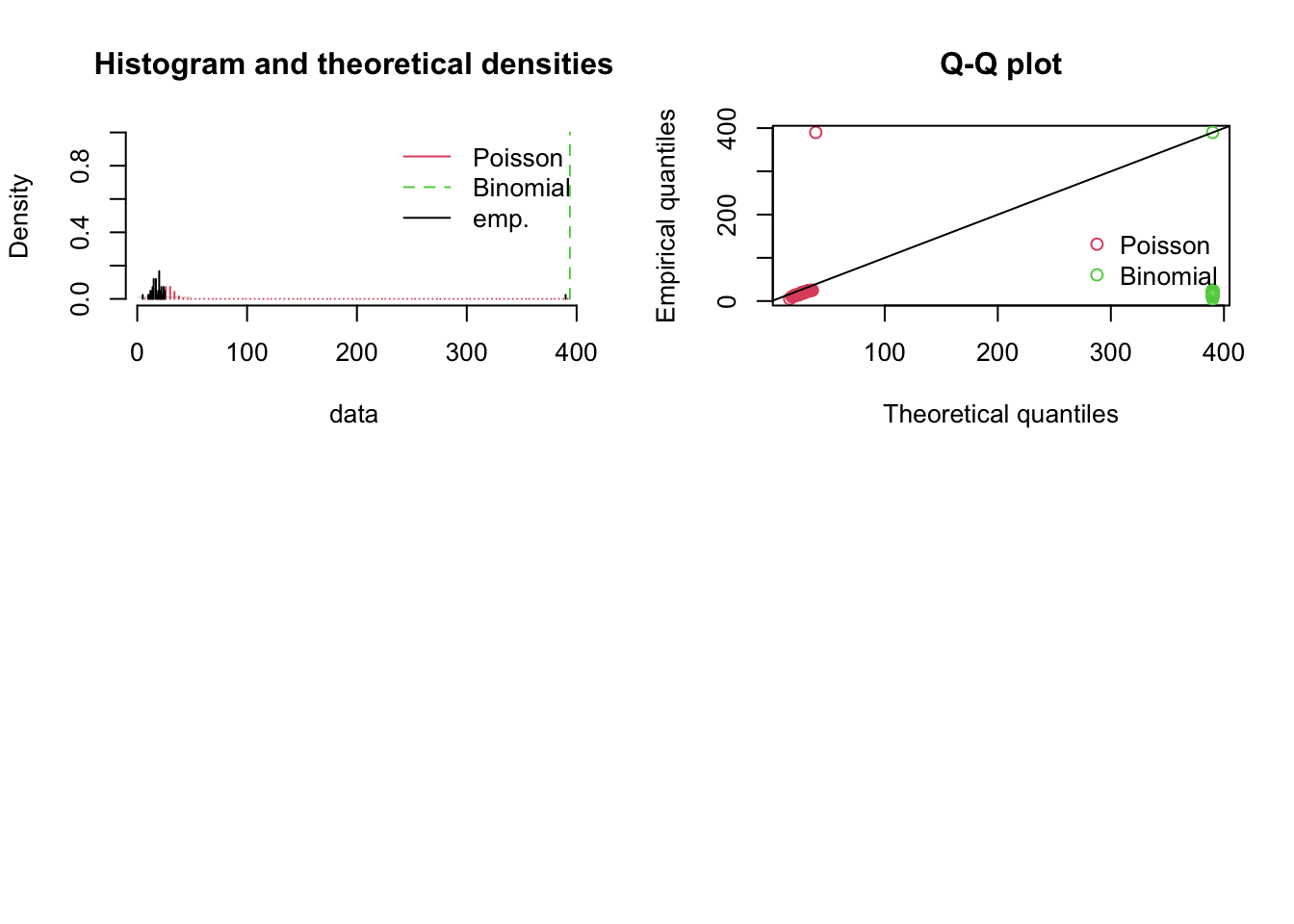

denscomp(list(fit_pois, fit_binom), legendtext = c("Poisson", "Binomial"))

qqcomp(list(fit_pois, fit_binom), legendtext = c("Poisson", "Binomial"))

Los gráficos Q-Q y las densidades permiten validar visualmente los supuestos de los modelos. En particular, si hay sobredispersión (varianza mayor que la media), Poisson no es adecuado. Este análisis es clave para asegurar que las distribuciones usadas no subestimen el riesgo operativo real.

- La distribución Poisson es adecuada cuando los eventos ocurren aleatoriamente e independientemente.

- La binomial se justifica si hay límite superior de intentos (por ejemplo, número de operaciones).

- Se puede comparar la bondad de ajuste mediante AIC o test de bondad de ajuste.

- En riesgos tecnológicos y cibernéticos, los eventos pueden mostrar sobredispersión o dependencia temporal, por lo que deben considerarse modelos alternativos como Poisson Generalizado o procesos de conteo con memoria.

Referencias

- Klugman, Panjer & Willmot (2012). Loss Models: From Data to Decisions. Wiley.

- McNeil, Frey & Embrechts (2015). Quantitative Risk Management. Princeton University Press.

- Embrechts, Klüppelberg & Mikosch (1997). Modelling Extremal Events for Insurance and Finance. Springer.

- Basel Committee on Banking Supervision (2006). International Convergence of Capital Measurement and Capital Standards. BCBS 128.